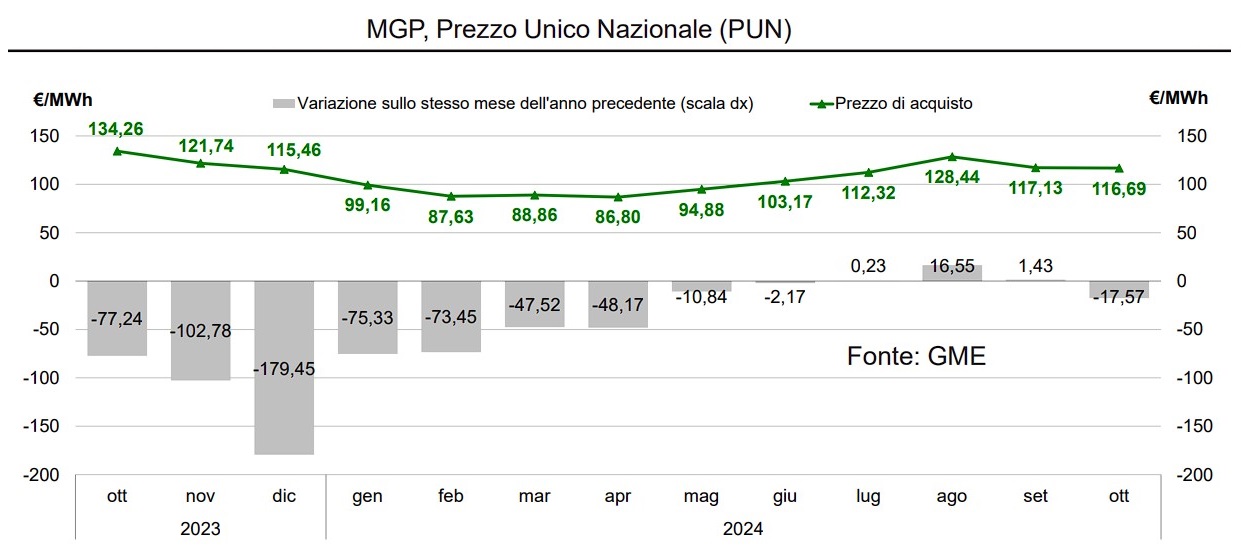

Nel mese di ottobre il Pun cala a 116,69 €/MWh (-0,44 €/ MWh su settembre), con minimi orari fino a 8,56 €/MWh.

La debole variazione del prezzo italiano si realizza in un contesto connotato da acquisti nazionali in calo e da una ripresa delle importazioni nette, a fronte di prezzi del gas ai massimi da fine 2023 (IGI: 40,87 €/MWh, +2,10 €/MWh) e volumi Fer in leggera flessione.

Questo il dato che emerge dalla newsletter mensile del Gme (link in basso), di cui riportiamo di seguito i passaggi più importanti che riguardano il mercato del giorno prima (MGP).

Sulle altre principali borse elettriche europee si osservano quotazioni in crescita, con variazioni di maggiore intensità in Francia e Germania (62/86 €/MWh, +10/+8 €/MWh) e moderati incrementi in Svizzera e Austria (84/86 €/MWh, +3/+4 €/MWh).

La modesta dinamica del Pun riflette una flessione nelle ore fuori picco dei giorni lavorativi (-6,71 €/MWh) a fronte di una crescita nelle giornate festive (+4,47 €/MWh), per un rapporto picco/baseload pressoché invariato a 1,09.

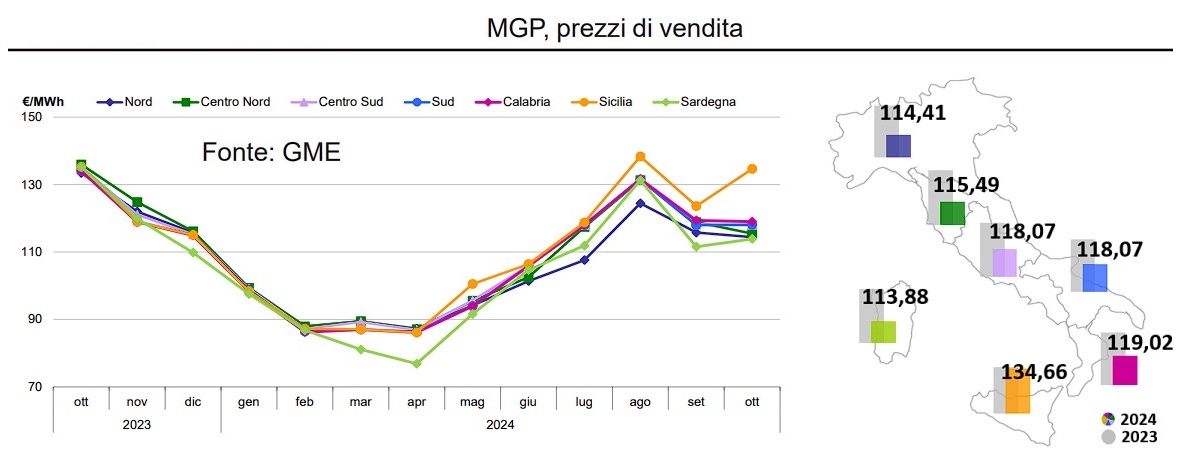

I prezzi zonali

A livello zonale, in presenza anche di limitazioni sui transiti interni, il Sistema risulta particolarmente frammentato, con dinamiche differenziate dei prezzi di vendita.

Nelle zone centro settentrionali, favorite anche da maggiori volumi idrici, i prezzi medi calano a 114/115 €/MWh (-3/-1 €/MWh), mentre nel resto della penisola risultano pressoché stabili a 118/119 €/MWh.

Crescono, invece, i prezzi sulle isole, attestatisi in Sardegna a 114 €/MWh (+2 €/MWh) e in Sicilia a 135 €/MWh (+11 €/MWh), con l’ultima che vede l’interconnessione con la Calabria fortemente limitata per buona parte del mese. Infine, si registrano sulle isole minimi orari fino a 0 €/MWh in diverse ore del mese.

I volumi

L’energia elettrica scambiata nel Sistema scende a 23,3 TWh (-3,9% in media oraria su settembre), con la liquidità del mercato in debole flessione al 79,5% (-0,4 punti percentuali), in corrispondenza di un calo sia delle movimentazioni over the counter registrate sulla PCE e nominate sul MGP, pari a 4,8 TWh (-2,3%), sia degli scambi in borsa, attestatisi a 18,5 TWh (-4,3%).

Lato domanda, gli acquisti nazionali risultano in diffuso calo, a 22,9 TWh (-4%), mentre appaiono in debole aumento le esportazioni, a 0,4 TWh (+0,6%). Lato offerta, il calo della domanda e la crescita delle importazioni, a 4,6 TWh (+8,4%), comprimono le vendite nazionali a 18,7 TWh (-6,6%), in controtendenza solo in Sicilia (+23,5%).

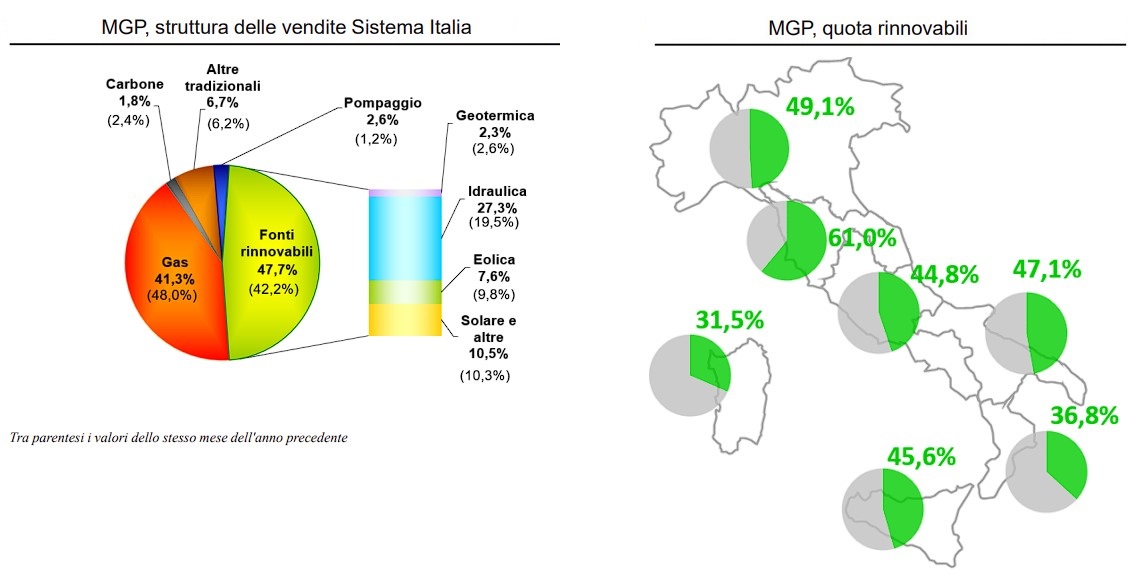

Le fonti

Il nuovo calo mensile delle vendite nazionali appare trainato prevalentemente da una decisa flessione dei cicli combinati (-2 GWh medi). Mostrano un debole calo, invece, i volumi rinnovabili, la cui variazione ribassista risulta fortemente mitigata da una ripresa delle vendite idriche, in particolare al Nord (+1 GWh) dove risultano ai massimi per il mese di ottobre.

In virtù delle suddette dinamiche la quota di mercato delle fonti termiche scende al 49,8% (-4%), a fronte di una crescita della quota Fer al 47,7% (+2,9%).

Le fonti estere

Il saldo con l’estero a settembre si attesta a 3,7 TWh (+0,2 GWh medi su agosto), per effetto soprattutto di una riduzione dei flussi in export su tutte le frontiere, legata sia a dinamiche di prezzo sia a limitazioni sulla NTC.

Pressoché invariate, infine, le importazioni, in presenza di un allargamento della NTC sulla frontiera svizzera, del ripristino su livelli ordinari dell’interconnessione con la Slovenia e di restringimenti della capacità di transito con la Francia (-0,7 GWh medi).

- Newsletter Gme (pdf)