I volumi globali degli accordi di acquisto di energia rinnovabile (Power purchase agreement o Ppa) da parte delle aziende sono diminuiti nel 2025 per la prima volta in quasi un decennio.

Lo scorso anno sono stati annunciati accordi per 55,9 GW, il 10% in meno rispetto al record stabilito nel 2024, secondo il “Corporate Energy Market Outlook” di BloombergNEF.

Si segnala che il calo è avvenuto a causa dei prezzi dell’energia e dei rischi politici che hanno ridefinito le attività di mercato. In basso l’andamento dal 2015, con il calo osservato nell’ultimo anno.

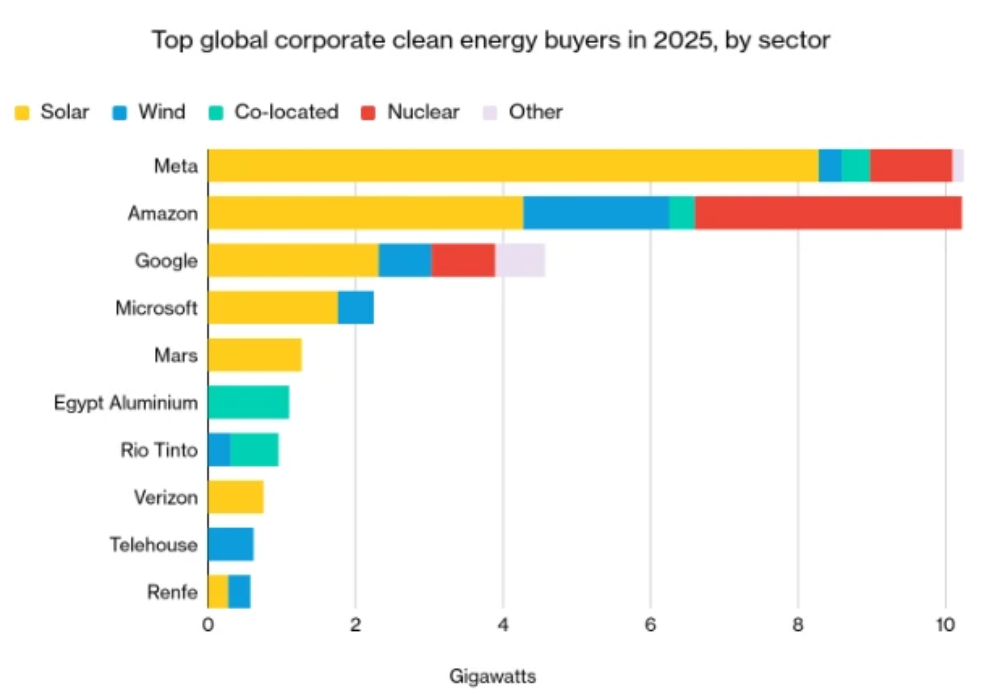

Il mercato dei Ppa, si legge nel documento, è sempre più caratterizzato da una divergenza tra gli hyperscaler e il più ampio universo degli acquirenti aziendali. Giganti della tecnologia come Meta, Amazon, Microsoft e Google hanno rappresentato il 49% di tutta l’attività globale lo scorso anno.

Meta e Amazon hanno fatto la parte del leone, arrivando a 20,4 GW complessivi, inclusi 4,7 GW di energia nucleare, come mostra il grafico in basso.

Mentre l’attività di Meta si è concentrata negli Stati Uniti, Amazon è stato l’acquirente più attivo in Europa e nella regione Asia-Pacifico.

L’accordo da record di Google

Da segnalare il recente accordo record stipulato lo scorso 9 febbraio tra Google e la francese TotalEnergies, che ha previsto la firma di due Ppa di lungo termine per 1 GW complessivo, destinato ad alimentare i data center del gruppo tecnologico in Texas.

L’energia sarà prodotta da due impianti fotovoltaici sviluppati e posseduti da TotalEnergies: il progetto Wichita, con una capacità di 805 MW, e il progetto Mustang Creek, da 195 MW.

I contratti hanno una durata di 15 anni e l’energia generata lungo l’intero periodo è stimata in circa 28 TWh complessivi. L’avvio della costruzione dei due parchi solari è previsto nel secondo trimestre del 2026.

Gli Usa dominano il mercato

A livello geografico, secondo i dati Bnef, gli Stati Uniti emergono come il mercato principale per i Ppa, con un volume record di 29,5 GW di accordi nel 2025.

Di contro, gli operatori più piccoli sono diventati meno attivi, a causa dell’aumento dei costi dei progetti e dell’incertezza derivata dalle politiche energetiche dell’amministrazione Trump. Per questo motivo il numero di acquirenti aziendali unici negli Usa è sceso del 51% su base annua, attestandosi a sole 33 unità.

Nel frattempo, nella regione Europa-Medio Oriente-Africa, i volumi dei Ppa aziendali sono diminuiti del 13% annuo nel 2025, attestandosi a 17 GW, con una capacità in netto calo in Europa, regredita di due anni e tornata ai livelli del 2023.

Il rapido aumento delle ore di prezzi dell’energia negativi, osservano gli analisti, sta erodendo il valore delle offerte stand-alone per l’energia solare ed eolica, spingendo gli acquirenti verso portafogli ibridi.

Nella regione Asia-Pacifico i volumi sono scesi a 6,9 GW nel 2025, dai 10,7 GW del 2024, principalmente a causa dei rallentamenti in India e Corea del Sud.

La situazione in Italia

In Italia però il mercato dei Ppa sta attraversando un periodo positivo. Come emerso dal nostro webinar “Presente e futuro dei Ppa in Italia tra opportunità e rischi”, nel 2025 i volumi complessivi sotto contratti di questo tipo nel nostro Paese hanno segnato una crescita di quasi il 20% rispetto al 2024.

Anche il numero di contratti è aumentato significativamente: se due anni fa se ne contavano circa 50, oggi se ne registrano almeno 130. Soltanto lo scorso annno sono stati ceduti sotto Ppa circa 8 TWh, una cifra che è il triplo rispetto ai volumi del 2021.

Inoltre, quasi due terzi dell’energia sotto Ppa in Italia coinvolge direttamente le aziende consumatrici finali. Questo indica che l’avversione al rischio da parte delle imprese si sta riducendo e che lo strumento viene adottato non solo per scopi di sostenibilità, ma anche per gestire la volatilità dei prezzi, soprattutto da parte delle aziende energivore.

Di questo si parlerà in particolare il 3 marzo a Rimini in un convegno specifico sui PPA, intitolato KEY Choice – Unlock the future of PPA focalizzato sulla connessione tra fornitori di energia rinnovabile e aziende ad alto consumo energetico, con l’obiettivo di facilitare la strutturazione e la stipula di Power Purchase Agreement (programma e iscrizione).

Analisi dell’offerta

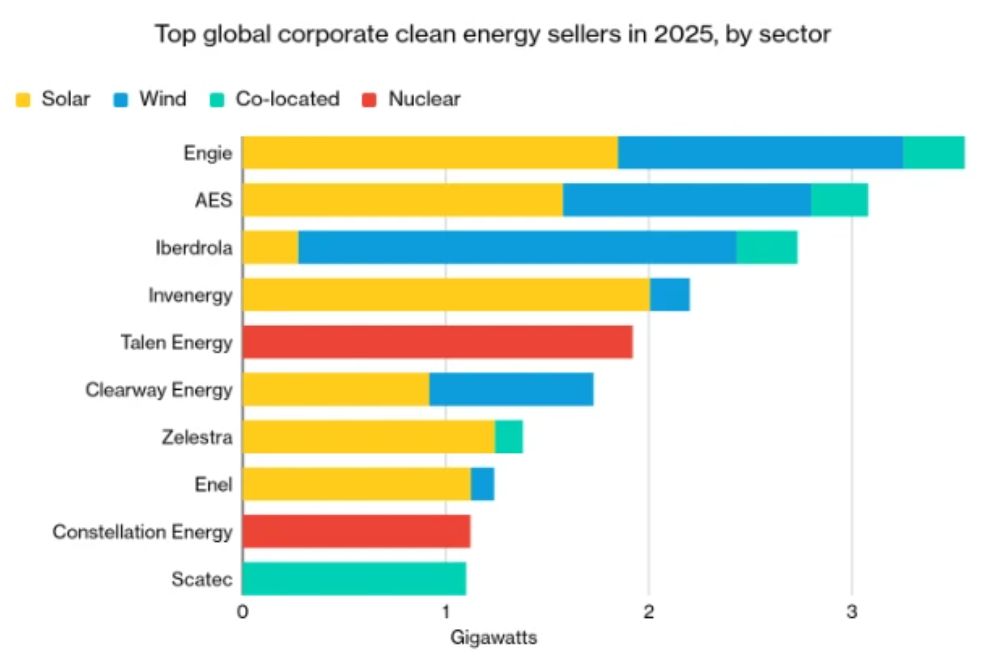

Tornando all’analisi Bnef, dal lato dell’offerta la francese Engie è risultata nel 2025 il principale sviluppatore di Ppa a livello globale, con 3,6 GW di contratti firmati, seguita dalla statunitense AES (poco più di 3 GW) e dalla spagnola Iberdrola (circa 2,7 GW).

Come mostra il grafico in basso, il podio è occupato da aziende che offrono energia fotovoltaica, eolica o soluzioni co-locate con batterie.

Sempre più sviluppatori, segnala l’analisi, non si limitano a proporre singoli impianti solari o eolici, bensì pacchetti energetici più strutturati e affidabili.

Tra i primi dieci venditori globali, infatti, sette hanno siglato contratti che combinano diverse tecnologie, come solare con batterie nello stesso sito (appunto la “co-location”), impianti ibridi solare-eolico oppure forniture che includono anche il nucleare.

Queste soluzioni, definite “simili al carico di base” perché garantiscono un’erogazione più continua e stabile rispetto alle rinnovabili non integrate, hanno rappresentato complessivamente 5,2 GW dei Ppa firmati nel 2025. In altre parole, una quota significativa del mercato si sta spostando verso contratti che offrono non solo energia pulita, ma anche maggiore prevedibilità e continuità della fornitura.

Verso una nuova forma di Ppa

La crescente diffusione di accordi aziendali più complessi per l’energia pulita è legata anche all’evoluzione del quadro normativo.

Il Greenhouse Gas Protocol (GHG Protocol), lo standard internazionale di riferimento per la contabilizzazione delle emissioni aziendali, sta infatti aggiornando le regole sulle emissioni Scope 2, cioè quelle legate all’energia acquistata.

Le modifiche in discussione potrebbero introdurre requisiti più stringenti, come il monitoraggio orario dell’energia consumata e criteri geografici più precisi per gli acquisti indiretti di elettricità, calore, vapore e raffreddamento.

In pratica, le aziende dovrebbero dimostrare con maggiore accuratezza che l’energia rinnovabile acquistata coincide, ora per ora e nello stesso ambito territoriale, con i propri consumi. Con un sistema di questo tipo, dichiarare di essere alimentati al 100% da rinnovabili diventerebbe molto più complesso per la maggior parte degli acquirenti.

Come detto, le imprese si stanno già adattando a questa possibile stretta regolatoria con contratti per progetti ibridi che consentono di avvicinare la produzione al profilo reale dei consumi.

Considerando il continuo calo dei costi delle batterie, Bnef prevede che questo tipo di accordi possa diventare progressivamente lo standard per gli acquisti aziendali di energia pulita.