Per il mercato globale degli accumuli elettrochimici il 2024 sarà un altro anno da record.

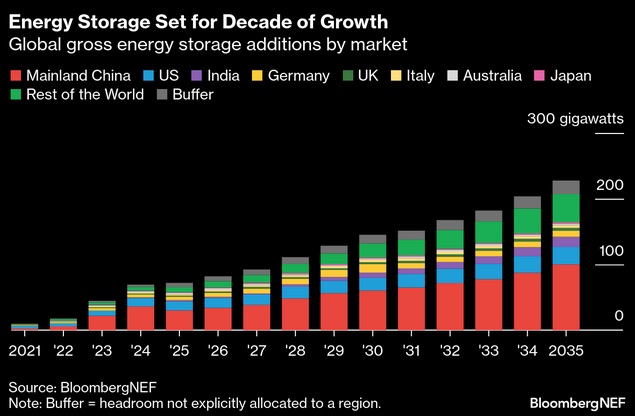

Lo sostengono gli analisti di Bloomberg New Energy Finance (BloombergNEF): la loro previsione è che si installeranno 69 GW/169 GWh di impianti in tutto il mondo, con un incremento del 76% rispetto al 2023.

E nel 2035 – scrivono Nelson Nsitem, Yayoi Sekine e Andy Leach – il mercato dello storage sarà dieci volte più grande in confronto a oggi, con 227 GW/955 GWh cumulativi.

Tra i principali Paesi in cui le installazioni cresceranno di più figura anche l’Italia, dopo Cina, Stati Uniti, India e Germania e Gran Bretagna, come evidenzia il grafico sotto.

In Cina la crescita dello storage è incentrata sui mandati di co-localizzazione provinciale, che richiedono l’aggiunta di batterie ai nuovi parchi eolici e solari. Tuttavia, nel 2025 l’evoluzione annuale nel mercato cinese potrebbe scendere del 17% in termini di GW, a 30 GW/79 GWh, via via che alcuni obiettivi provinciali saranno raggiunti.

Sul mercato americano permangono molte incertezze, legate alle prossime decisioni dell’amministrazione Trump in tema di rinnovabili e accumuli.

Con il continuo supporto dell’Inflation Reduction Act e delle politiche a livello statale, si osserva, il mercato Usa potrebbe comunque crescere in modo massiccio fino al 2035.

Quasi tutti i principali Paesi hanno obiettivi di accumulo di energia al 2030. Tra i mercati monitorati più da vicino da BloombergNEF si cita, come detto, l’Italia, oltre a Grecia, Spagna, Turchia, Australia, Corea del Sud.

I governi, rimarcano gli analisti, hanno approvato miliardi di dollari per schemi di supporto che stanno aiutando ad attrarre investimenti nella capacità di accumulo, sempre più necessaria per supportare l’espansione delle rinnovabili (eolico e solare).

“L’entità del supporto richiesto si sta riducendo – si precisano – grazie a una combinazione di prezzi delle batterie in calo e crescente volatilità dei prezzi dell’energia, nei mercati con livelli più elevati di penetrazione delle rinnovabili”.

Di conseguenza, stanno cambiando anche i meccanismi di sostegno allo storage.

Come sta accadendo in Europa e Australia, i governi stanno passando dalle sovvenzioni dirette o dal supporto in conto capitale, all’offerta di contratti bidirezionali per differenza (CfD: Contracts for Difference).

Il Macse italiano

In Italia entra nella fase operativa il nuovo meccanismo per l’approvvigionamento di capacità di stoccaggio elettrico predisposto da Terna, il Macse.

Il ministro dell’Ambiente e della Sicurezza energetica, Gilberto Pichetto, ha firmato a metà ottobre il decreto che ne approva la disciplina. La prima asta del Macse è prevista nel secondo semestre 2025.

La procedura punta a incentivare nuovi sistemi di stoccaggio che saranno utilizzati per accumulare energia nei periodi di maggiore produzione da fonti rinnovabili, per poi cederla alla rete nei periodi di maggiore consumo. Un successivo provvedimento consentirà di disciplinare gli approvvigionamenti per gli stoccaggi idroelettrici.

Il Macse incentiverà complessivamente 9 GW/71 GWh di capacità di accumulo per dieci anni, fino al 31 dicembre 2033, con risorse per 17,7 miliardi di euro, sostenendo la realizzazione degli impianti tramite pagamenti annuali a copertura dei costi di investimento e di funzionamento.

I progetti saranno scelti tramite aste competitive, trasparenti e non discriminatorie, aperte a diverse tecnologie, in cui gli operatori competeranno sulla base di offerte per l’importo più basso di aiuto richiesto, per volume di capacità offerta.

Per mantenere un certo livello di competitività, Terna ha ideato un meccanismo in cui il contingente della singola asta sarà dimensionato in base a quanti sono i progetti autorizzati, mettendo a gara al massimo l’80% della potenza autorizzata in quel momento (fatto salvo il raggiungimento dell’obiettivo complessivo al 2033, come detto di 9 GW).

Evoluzione tecnologica

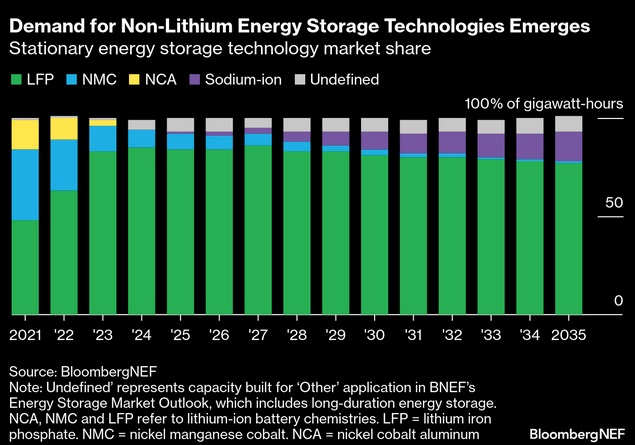

Dal punto di vista tecnologico, BloombergNEF prevede che il litio-ferro-fosfato (LFP) rimarrà la chimica dominante per l’accumulo di energia fino al 2035 (grafico sotto), in gran parte a causa del suo costo inferiore e della maggiore durata del ciclo rispetto alle batterie agli ioni di litio a base di nichel.

La minore densità energetica delle soluzioni LFP è meno preoccupante per il settore dell’accumulo stazionario: peso e spazio non sono così importanti per i sistemi stazionari, sebbene le dimensioni delle celle più grandi abbiano portato a miglioramenti della densità.

La crescita della quota di mercato per il litio-ferro-fosfato, concludono gli analisti, è resa possibile dall’aggressiva crescita della capacità produttiva da parte sia delle aziende cinesi sia di quelle non cinesi, come LG Energy Solution e Samsung SDI in Corea del Sud, Panasonic in Giappone e Freyr in Norvegia.