Con il progressivo tramonto della stagione del Superbonus, il 2025 ha segnato un cambio di paradigma per l’efficienza energetica in Italia.

A trainare gli investimenti non è più il comparto residenziale, protagonista degli ultimi anni, ma il terziario, che si conferma il settore più attivo nella riqualificazione energetica dal punto di vista economico e ambientale.

Secondo un’indagine dell’Energy&Strategy della POLIMI School of Management, lo scorso anno gli investimenti complessivi per l’efficienza energetica nel nostro Paese si sono attestati tra 53 e 62 miliardi di euro, in linea con il 2024 ma con una composizione profondamente diversa.

Cala in modo marcato il residenziale, che passa da 33-36 miliardi a 24-27 miliardi di euro, risentendo dell’esaurirsi della spinta garantita dagli incentivi edilizi straordinari.

A crescere sono soprattutto il terziario, salito a 25-29 miliardi di euro rispetto ai 24-28 dell’anno precedente, e l’industria, che raggiunge i 2,5-3,2 miliardi grazie anche al contributo del Piano Transizione 5.0, nonostante un quadro regolatorio giudicato ancora insufficiente. In lieve flessione, invece, gli investimenti della pubblica amministrazione, concentrati prevalentemente sugli edifici nZEB (Nearly Zero Energy Building).

Gli analisti evidenziano come il sistema italiano degli incentivi continui a mettere a disposizione numerosi strumenti per sostenere la transizione energetica, ma ne segnalano anche i limiti: continui cambi normativi, rimodulazioni, complessità burocratiche e carenze amministrative finiscono per ridurne l’efficacia. Per rafforzarne l’impatto, sottolinea lo studio, serviranno regole più semplici, stabili e prevedibili.

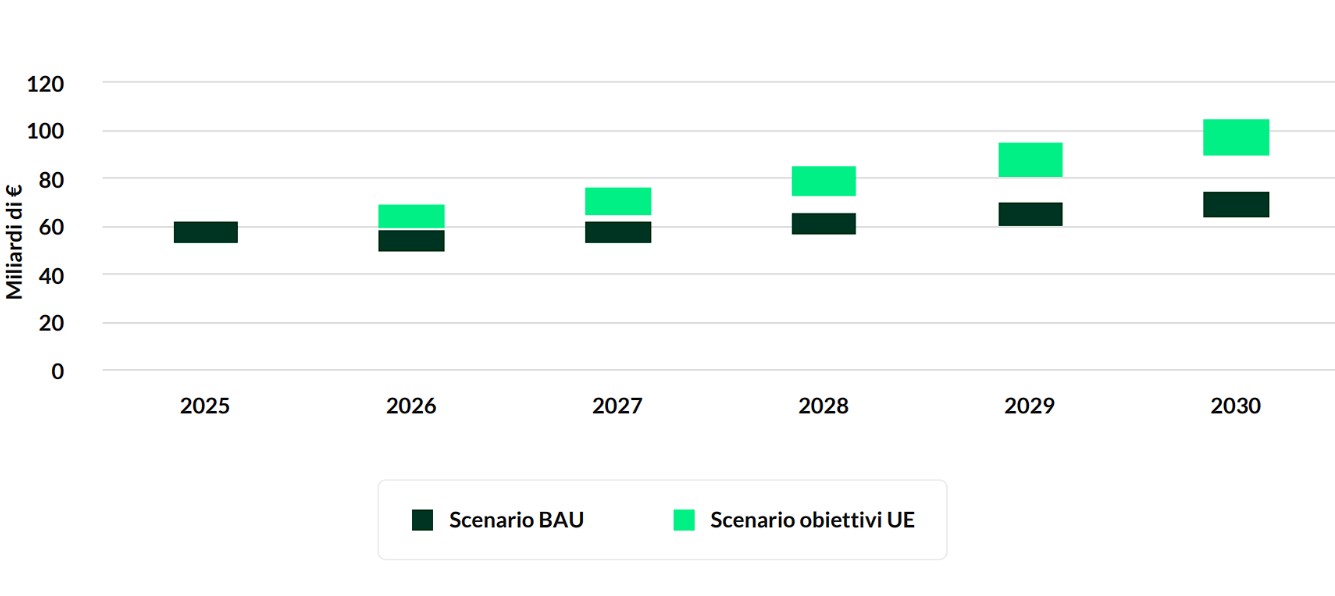

Quanto alle previsioni di investimento, nell’ipotesi allineata agli obiettivi europei, nel 2030 il mercato potrebbe raggiungere un valore compreso tra i 90 e i 105 miliardi di euro, con una crescita media annua dell’11%, in particolare se si arrivasse finalmente a dare stabilità al quadro normativo-regolatorio e si semplificassero gli strumenti applicativi.

In uno scenario meno favorevole (mantenendo il ritmo attuale) potrebbe invece fermarsi tra i 64 e i 75 miliardi (grafico in basso), con un ritmo medio inferiore al 4%, giudicato “decisamente insufficiente” a colmare il divario con i target Ue.

L’Italia si colloca comunque al quinto posto tra i Paesi europei più avanzati sul fronte dell’efficienza energetica, con un Energy Intensity Index (rapporto tra consumo lordo di energia e Pil a parità di potere d’acquisto) inferiore del 16% rispetto alla media Ue e consumi residenziali e industriali pro capite più bassi rispettivamente del 10% e del 13%.

L’Italia si colloca comunque al quinto posto tra i Paesi europei più avanzati sul fronte dell’efficienza energetica, con un Energy Intensity Index (rapporto tra consumo lordo di energia e Pil a parità di potere d’acquisto) inferiore del 16% rispetto alla media Ue e consumi residenziali e industriali pro capite più bassi rispettivamente del 10% e del 13%.

Di contro, tra 2015 e 2024 il calo dell’intensità energetica nel nostro Paese è stato più lento e l’indice Odyssee-Mure (che valuta i livelli di efficienza energetica, i trend di miglioramento e le politiche pubbliche) ci assegna il diciottesimo posto su ventisette, a causa del quadro regolatorio instabile e di un trend storico poco dinamico.

“In Italia non sono certo la domanda, le competenze e le tecnologie a mancare, ma la prevedibilità e la costanza del quadro entro cui le risorse, a partire dagli incentivi, vengono attivate”, osserva Federico Frattini, vicedirettore di E&S e responsabile del rapporto. “Conto Termico 3.0, Transizione 5.0 e Iperammortamento 2026 – aggiunge – sono ad esempio tre misure potenzialmente decisive, ma a fronte di obiettivi ambiziosi non riescono a tradursi in meccanismi semplici, tempestivi o pienamente operativi”.

Al contrario, le variazioni in corsa, i portali temporaneamente sospesi, i fondi ridotti o rimodulati più volte hanno aumentato l’incertezza. Questo incide sulla fiducia degli operatori e sulla loro capacità di inserire gli investimenti in strategie industriali e immobiliari di medio periodo.

Si segnala in merito anche il recente insediamento del primo gruppo di lavoro dedicato alla revisione del Fondo nazionale per l’efficienza energetica (Fnee), per rendere lo strumento più efficace nell’attuazione della direttiva comunitaria in materia, capace di massimizzare l’effetto leva dei fondi pubblici per attrarre capitali privati su larga scala (Al via la riforma del Fondo efficienza energetica).

Industria: il ruolo delle ESCo

Secondo la rilevazione 2024 dell’osservatorio Energy&Strategy, circa un terzo delle imprese associate ad Assoesco realizza oltre l’80% del proprio fatturato grazie ad attività legate alla transizione energetica nel comparto industriale. Un dato che conferma il ruolo crescente delle ESCo nel percorso di efficientamento delle imprese italiane.

Nonostante ciò, una quota significativa di aziende continua a realizzare gli interventi in autonomia, mentre i contratti EPC (Energy Performance Contract), considerati uno degli strumenti più efficaci per finanziare l’efficienza energetica, sono ancora poco diffusi. Da qui la scelta dei ricercatori di approfondire il rapporto tra industria e ESCo, con l’obiettivo di individuare le soluzioni capaci di accelerare l’adozione dei servizi energetici avanzati.

Per l’analisi è stato coinvolto un campione di ESCo che nel 2025 prevede un fatturato complessivo di circa 1,2 miliardi di euro, per oltre l’80% riconducibile proprio al settore industriale.

La fase di realizzazione è l’unica in crescita nel 2025 rispetto al 2024 e rappresenta il 20-25% dei ricavi. Tra le tecnologie più diffuse, il fotovoltaico rappresenta oltre il 40% degli interventi realizzati, seguito dalla cogenerazione (13%); pompe di calore, illuminazione e interventi sui processi si attestano ciascuno intorno all’8-9%.

La forma contrattuale oggi più richiesta è l’EPC con rischio sostenuto dal fornitore, che riguarda circa due interventi su cinque e trova applicazione soprattutto nel fotovoltaico, mentre per le altre tecnologie prevale ancora il servizio chiavi in mano (oltre il 30% dei casi).

L’indagine ha coinvolto anche gli operatori industriali, attraverso un questionario rivolto a un campione di imprese con un fatturato cumulato stimato in circa 65 miliardi di euro nel 2025. Dai risultati emerge una domanda sempre più orientata verso partner in grado anche di tradurre analisi e progettazione in interventi concreti ed efficaci.

Le aziende, infatti, chiedono interventi sempre più complessi e integrati, in cui alle tecnologie tradizionali per l’efficienza energetica si affiancano soluzioni dedicate ai processi industriali, al monitoraggio dei consumi e all’analisi dei dati.

Gli interventi più diffusi riguardano gli impianti HVAC (28,1%, pari a 3,3 milioni di euro di investimenti) e il fotovoltaico (25,5%, circa 3 milioni); seguono illuminazione, pompe di calore di processo, sistemi di refrigerazione e interventi sui processi produttivi, questi ultimi capaci di assorbire la quota maggiore di investimenti, pari a circa 10 milioni di euro.

Le ESCo, invece, indicano tra le principali barriere la forte incertezza normativa, la limitata consapevolezza del management sui benefici dell’efficienza energetica e tempi di ritorno degli investimenti ancora troppo lunghi

Il mercato dell’efficienza energetica nell’edilizia

L’efficienza energetica degli edifici commerciali e pubblici si conferma come un’altra delle principali sfide (ma anche opportunità) per la transizione energetica italiana. Secondo l’analisi, intervenire sul patrimonio edilizio più vecchio e inefficiente potrebbe generare benefici rilevanti non solo sul fronte ambientale, ma anche su quello economico ed energetico.

Per riqualificare in classe A gli edifici commerciali oggi collocati nelle classi energetiche F e G, tra cui punti vendita al dettaglio, ristorazione e grande distribuzione, sarebbero necessari investimenti superiori ai 17 miliardi di euro. Un’operazione che permetterebbe però di risparmiare ogni anno circa 1 Mtep di energia primaria, con un taglio della spesa energetica vicino ai 2 miliardi di euro annui e una riduzione delle emissioni di oltre 3 milioni di tonnellate di CO₂.

L’analisi si sofferma poi sugli edifici pubblici, concentrandosi soprattutto su scuole e ospedali, che costituiscono circa il 60% del totale. Per portare in classe A gli ospedali oggi compresi tra le classi energetiche D e G servirebbero oltre 580 milioni di euro, ma il risparmio energetico stimato raggiungerebbe gli 80 ktep all’anno, equivalenti a oltre 110 milioni di euro di minori costi energetici, con un taglio delle emissioni superiore a 400 mila tonnellate di CO₂.

Ancora più rilevante il potenziale legato al patrimonio edilzio scolastico, caratterizzato da condizioni mediamente peggiori. Secondo i dati del Ministero dell’Istruzione e del Merito, il 57% delle scuole ha già realizzato almeno un intervento di efficientamento, mentre il 27% non ha ancora avviato alcuna riqualificazione.

Per intervenire su questa quota di edifici sarebbero necessari investimenti compresi tra 6 e 7,5 miliardi di euro, con lavori che riguarderebbero involucro edilizio, illuminazione e impianti di riscaldamento, con risparmi annuali stimati tra 850 milioni e 1,1 miliardi di euro.

Sabato 9 maggio il Gse ha inoltre comunicato agli operatori che le richieste di accesso alla Misura M.7 – Investimento 17 del Pnrr, dedicata alle ristrutturazioni energetiche dell’edilizia residenziale pubblica (Erp), hanno superato il tetto di risorse disponibili, pari a 1.317,9 milioni di euro.