Il 2026 dell’energia sarà segnato da profondi cambiamenti geopolitici e da una riorganizzazione strategica.

Gli Usa seguono una traiettoria autonoma, spinta dalla rapida crescita dell’AI e da nuove priorità energetiche, mentre l’Europa cerca un difficile equilibrio tra obiettivi spesso divergenti e la Cina rafforza la propria leadership nelle tecnologie pulite, puntando ad attrarre i mercati globali.

La domanda elettrica esplosiva legata all’intelligenza artificiale mette sotto pressione reti, modelli di ricavo e obiettivi climatici, rendendo la modernizzazione delle infrastrutture un fattore chiave per sicurezza energetica e competitività.

Allo stesso tempo, gli assetti geopolitici stanno ridefinendo le traiettorie di rinnovabili, idrogeno, SAF, veicoli elettrici e politiche climatiche.

In tutto questo, l’aumento dei rischi fisici e finanziari legati al clima rende l’adattamento una necessità urgente. Questa, in estrema sintesi, la visione dell’anno appena iniziato resa da S&P Global Energy nel suo briefing Horizons Top Trends 2026 (link in basso).

Facciamo una breve carrellata dei contenuti e delle dieci tendenze presentate da questo documento.

L’AI spinge la domanda elettrica

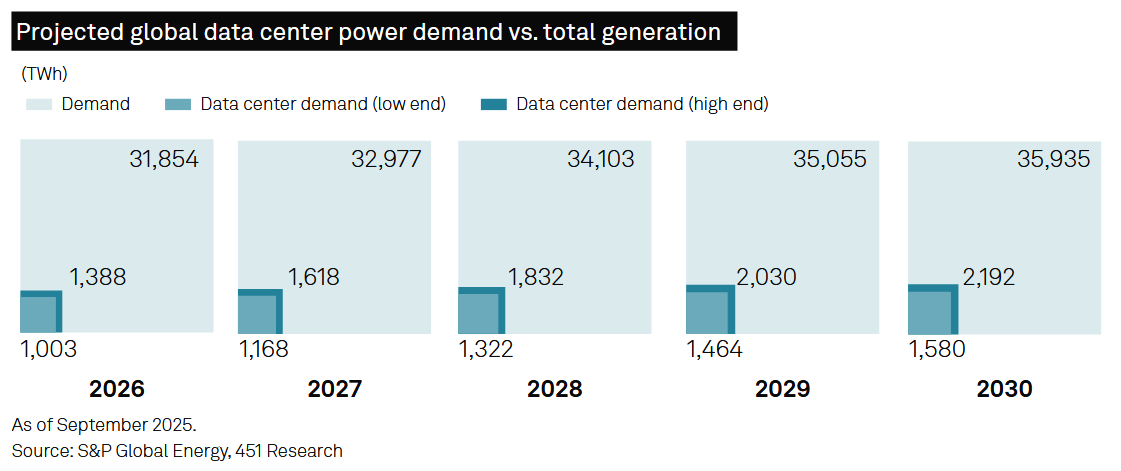

La domanda di elettricità dei data center dovrebbe crescere del 17% entro il 2026 e del 14% annuo fino al 2030, raggiungendo oltre 2.200 TWh, un volume paragonabile all’intero consumo elettrico attuale dell’India, si legge nel documento, che comunque ammette che “le incertezze sull’ordine di grandezza della crescita sono considerevoli”. Non tutti gli scenari, infatti, la vedono così.

Nel 2026 la spesa per data center negli Usa sfiorerà i 500 miliardi di dollari. La sostenibilità non è garantita: il 38% delle aziende con data center analizzate da S&P Global al momento non ha alcun impegno net-zero e la crescita della capacità rischia di entrare in conflitto con obiettivi climatici e reti locali già sature, si avverte.

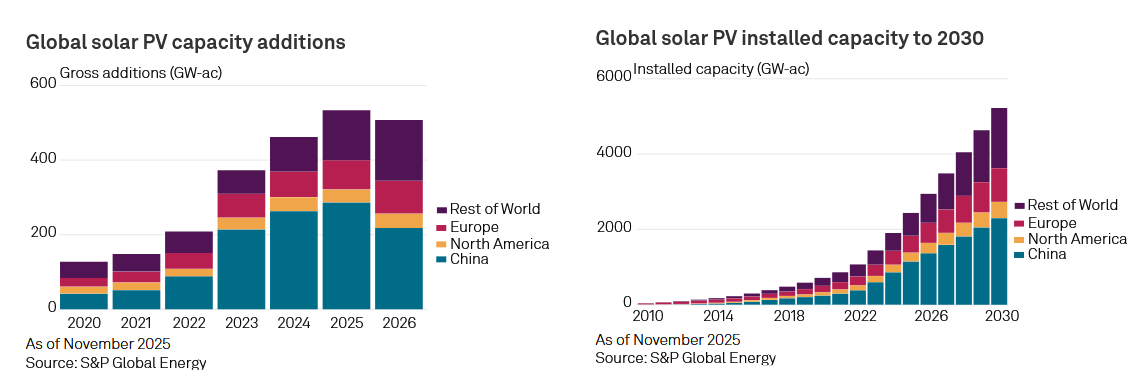

Il FV rallenta per la prima volta, trainato dal calo cinese

Il 2025 segna un picco delle installazioni di fotovoltaico globali, oltre 500 GW annui. Nel 2026 S&P prevede per la prima volta una riduzione anno su anno delle nuove installazioni, per circa il 10%.

La causa è quasi interamente la Cina, dove le nuove installazioni dovrebbero calare da circa 300 GW nel 2025 a 200 GW nel 2026 dopo il passaggio dai prezzi garantiti a meccanismi di gara competitiva.

Nessun’altra area è in grado di compensare questa contrazione, anche se la capacità cumulata globale è comunque destinata a raddoppiare nei prossimi cinque anni.

Le reti diventano il principale vincolo allo sviluppo

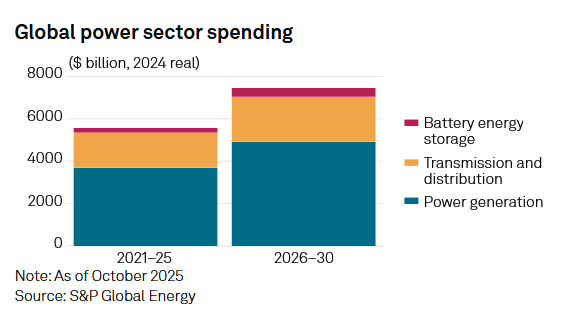

Il sottodimensionamento delle infrastrutture di rete emerge come fattore critico per sicurezza energetica e competitività.

In Europa il 40% delle reti ha più di 40 anni; la Commissione europea stima che siano necessari 584 miliardi di euro di investimenti entro il 2030 e 1.200 miliardi entro il 2040.

I tempi autorizzativi per nuove linee di trasmissione arrivano a 12-17 anni, spingendo verso soluzioni di breve periodo.

Nel 2026 l’evoluzione delle reti elettriche per questo motivo passa sempre meno dalla costruzione di nuove infrastrutture e sempre più dall’uso di tecnologie e soluzioni in grado di sfruttare al massimo quelle esistenti: gli inverter grid-forming; la digitalizzazione guidata dall’intelligenza artificiale; Virtual Power Plant e generazione distribuita, con asset rinnovabili esistenti sempre più utilizzati per servizi di rete; trasformatori a stato solido che iniziano le prime applicazioni commerciali.

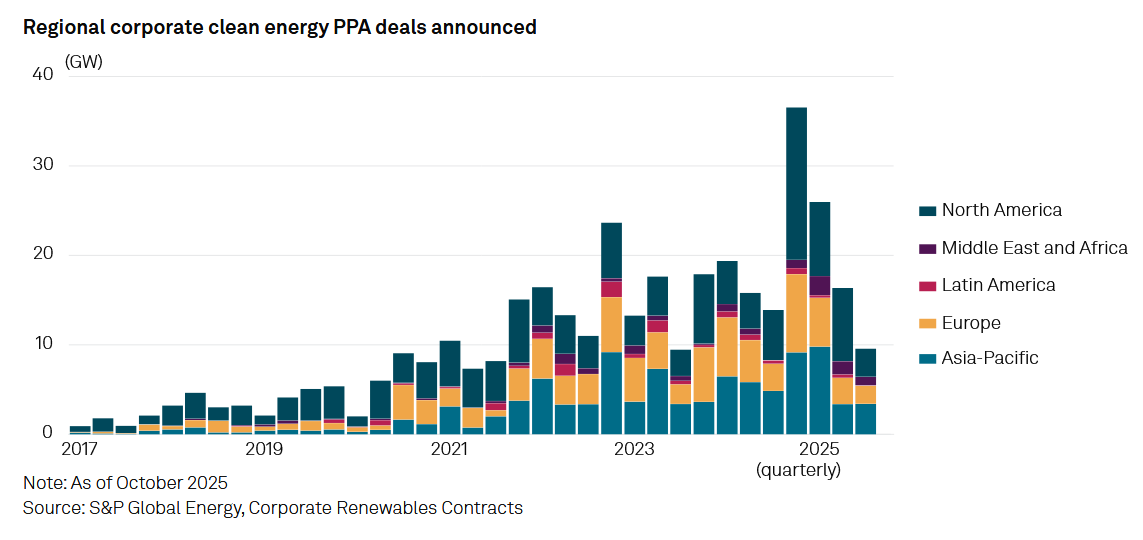

I PPA verso strutture ibride e più flessibili

L’aumento delle ore a prezzo zero o negativo, soprattutto nei mercati europei, sta riducendo i capture rate delle rinnovabili.

Secondo Platts, i prezzi PPA in Spagna e Germania restano inferiori ai costi del FV, con ampi spread tra aspettative di venditori e acquirenti. Il mercato si sta spostando da PPA semplici, “plain vanilla”, a contratti ibridi che combinano più tecnologie e storage.

Parallelamente cresce lo storage: nel 2026 sono attesi quasi 15 GW di nuove batterie negli Stati Uniti, circa 5 GW in Germania e Australia e 3 GW nel Regno Unito.

L’attività PPA corporate globale rallenta (9,5 GW nel Q3 2025 contro 13,9 GW nel Q3 2024), ma i data center restano i principali offtaker, con 27 GW di contratti annunciati nel 2025.

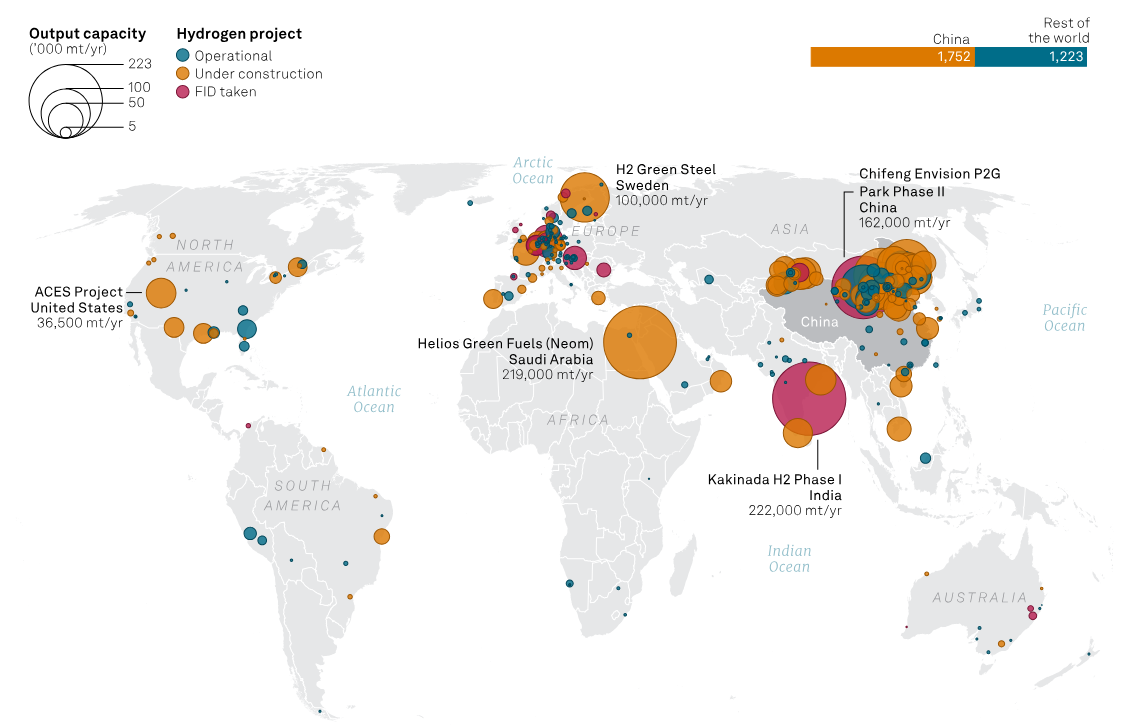

La Cina accelera sull’idrogeno verde, il resto del mondo no

Nel 2025 la Cina installerà circa 1,5 GW di elettrolizzatori, quasi raddoppiando la capacità globale esistente a fine 2024. Sono già in costruzione quasi 10 GW e la capacità annuale installata dovrebbe salire a 4,5 GW nel 2026 e 6,9 GW nel 2027, portando a un aumento di otto volte della capacità globale in tre anni.

I costi scendono rapidamente: i prezzi degli stack sono passati da circa 250 $/kW a meno di 100 $/kW.

Pechino punta anche all’export di molecole: l’ammoniaca verde cinese potrebbe arrivare sul mercato europeo a circa 600 $/t FOB.

Il SAF cresce, ma resta marginale

Nel 2026 la capacità globale dedicata di carburanti sostenibili per l’aviazione aumenterà di circa un terzo, arrivando a 8 milioni di tonnellate annue, dopo anni di quasi raddoppio annuale. Nonostante ciò, il SAF coprirà ancora meno dello 0,5% del consumo globale di jet fuel.

Nel 2025 i consumi sono più che raddoppiati a 2 Mt grazie agli obblighi Ue e UK; nel 2026 la crescita rallenta, anche per cambiamenti di policy negli Stati Uniti. Oltre metà della capacità sarà concentrata in Asia, mentre l’Europa è destinata a restare un mercato in deficit di offerta.

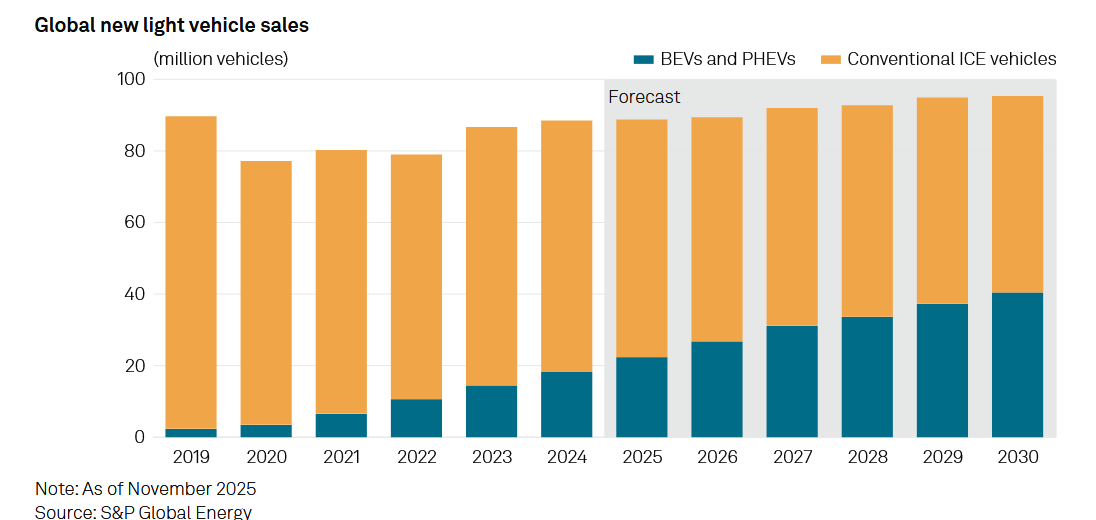

Le vendite di auto elettriche continuano a crescere

Nel 2025 circa due terzi delle vendite globali di EV leggeri sono avvenute in Cina, che è prossima a diventare il primo grande mercato con quota EV intorno al 50% delle nuove immatricolazioni.

Nella superpotenza asiatica i veicoli elettrici hanno raggiunto la parità di prezzo con quelli a combustione interna.

In Europa il mercato riparte grazie a standard CO₂ più stringenti. Negli Usa il 2026 sarà il primo anno senza incentivi federali, mettendo alla prova la domanda “organica” di veicoli elettrici.

La contabilità del carbonio diventa un tema industriale

Nel 2026 il tema dell’allineamento degli standard di contabilizzazione delle emissioni entra nel vivo, anche per l’entrata in vigore del CBAM europeo dal 1° gennaio, avverte S&P.

Le revisioni in discussione del GHG Protocol, in particolare sullo Scope 2, potrebbero incidere in modo rilevante sulle strategie di approvvigionamento elettrico delle imprese e sui flussi commerciali internazionali.

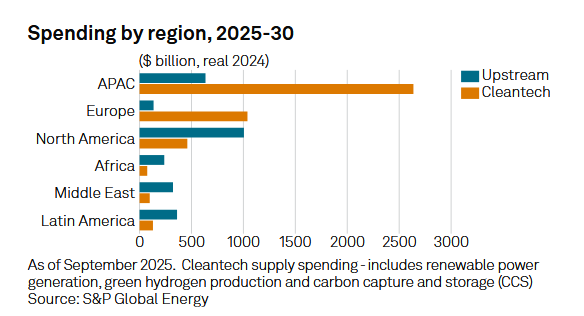

La geopolitica dell’energia si sposta verso Est

Nei prossimi cinque anni la spesa globale in cleantech crescerà di quasi il 30%, mentre quella nell’upstream oil&gas resterà stabile in termini reali. La maggior parte dei nuovi investimenti si concentrerà nell’area Asia-Pacifico.

La Cina rafforza la propria leadership nelle filiere delle tecnologie pulite e utilizza l’export come leva geopolitica, mentre gli Stati Uniti adottano una politica industriale più interventista, con sostegni mirati a tecnologie considerate strategiche.

L’adattamento climatico è una necessità

La temperatura media globale nel periodo gennaio-agosto 2025 è stata di 1,4 °C sopra i livelli preindustriali (nel 2025 è di +1,17 °C secondo il Noaa) e S&P stima una probabilità del 50% di superare +2,3 °C entro il 2040.

I costi economici potenziali per le grandi aziende, legati a danni fisici e interruzioni operative, sono stimati in circa 885 miliardi di dollari annui negli anni Trenta.

Nonostante ciò, i piani di adattamento restano diffusi soprattutto nei settori energetici, mentre in molte altre industrie sono ancora l’eccezione…

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO