Le batterie agli ioni di sodio (Na-ion) stanno emergendo come tecnologia complementare nel panorama delle soluzioni di accumulo elettrochimico, in un contesto di domanda crescente per veicoli elettrici e sistemi di accumulo stazionario.

Secondo l’ultima analisi sull’argomento fatta dall’International energy agency (Iea), nonostante siano note da decenni, queste tecnologie stanno rapidamente passando dai laboratori alle prime fasi di commercializzazione, grazie ai progressi industriali e agli annunci di impianti produttivi di grande scala.

La Iea ha definito le batterie al sodio nel suo recente report State of Energy Innovation 2026 come una tecnologia sufficientemente sviluppata per contribuire agli obiettivi di riduzione delle emissioni grazie alla loro bassa intensità di minerali critici.

Gli sviluppi commerciali del 2025

Il 2025 è stato un anno di svolta per il debutto di prodotti di seconda generazione, guidato principalmente da aziende cinesi:

- Hina a marzo 2025 ha rilasciato la sua seconda generazione di batterie, dopo che già nel 2023 aveva fornito le prime chimiche al sodio per auto elettriche.

- CATL ad aprile 2025 ha lanciato i propri prodotti di seconda generazione sotto il nuovo marchio dedicato “Naxtra”; queste batterie dichiarano una densità energetica di 175 Wh/kg e un intervallo operativo compreso tra -40 e 70° C. L’azienda prevede una diffusione su scala commerciale dal 2026 nei settori dei veicoli passeggeri, commerciali, sistemi di scambio batterie (battery-swap) e stoccaggio energetico.

- BYD a gennaio 2026 ha lanciato un carrello elevatore a contrappeso prodotto in serie con batterie agli ioni di sodio, ottimizzato per applicazioni industriali in ambienti freddi (-40°C a 60°C); più di recente, agli inizi di febbraio, l’azienda cinese ha messo a punto una batteria di terza generazione che sarà usata sia negli impianti di accumulo che sulle auto elettriche; utilizzando una nuova base al solfuro l’azienda ha fatto sapere di essere riuscita a migliorare sia la durata della vita utile, sia le prestazioni di ricarica. Una piccola produzione dovrebbe partire già nel 2027 con l’avvio dei test su strada in condizioni reali, ma l’adozione su larga scala resta fissata al 2030.

Questi sviluppi riflettono l’aumento dell’interesse dei grandi produttori, motivati non solo dalle prestazioni intrinseche delle batterie al sodio, ma anche dall’opportunità di diversificare le catene di approvvigionamento in un settore finora dominato dalla tecnologia agli ioni di litio.

Sebbene le batterie al litio dominino ancora il 50-60% dei brevetti nel settore dello stoccaggio, come emerge dallo State of Energy Innovation 2026 della Iea, il rinnovato interesse per composizioni chimiche alternative (incluse anche le batterie a flusso redox) potrebbe invertire questa tendenza, anche se si prevede che il litio rimarrà il leader di mercato nei prossimi anni.

Le prestazioni energetiche

Un elemento distintivo delle batterie al sodio riguarda la loro efficienza operativa in condizioni climatiche estreme.

Le nuove generazioni di celle Na-ion sono in grado di mantenere livelli di capacità elevati anche a temperature molto basse (circa -40 °C, come nel caso citato di BYD) e accettare temperature di esercizio elevate (fino a +70 °C), caratteristiche che le rendono particolarmente interessanti per applicazioni in climi rigidi.

In termini di densità di energia, tuttavia, la tecnologia Na-ion continua a soffrire un gap rispetto ai modelli lithium-ion più avanzati. Le celle attualmente più performanti raggiungono circa 175 Wh/kg (esempio di CATL), un valore inferiore non solo agli ioni di litio NMC (fino a 255 Wh/kg), ma anche alle LFP (circa 205 Wh/kg).

Tradotto in termini applicativi, spiega la Iea, per un Suv medio la capacità energetica di una batteria al sodio porta a un’autonomia massima nell’ordine dei 350 km, contro i 400-600 km tipici delle batterie agli ioni di litio in condizioni climatiche medie.

Più sicurezza delle forniture?

Uno dei principali argomenti a favore delle batterie Na-ion è il minore utilizzo di litio e grafite, due materiali che negli ultimi anni hanno mostrato volatilità nei prezzi e criticità nelle forniture globali. Le batterie al sodio possono essere prodotte con materiali più abbondanti e meno costosi, aprendo potenzialmente la strada a riduzioni di costo e a catene di approvvigionamento più resilienti.

Nonostante ciò, la Iea sottolinea che le tecnologie maggiormente pronte alla commercializzazione si basano ancora su materiali come nichel e manganese, i cui processi di estrazione e raffinazione sono geograficamente concentrati e non eliminano completamente la dipendenza da minerali critici.

Inoltre, l’attuale scenario dei prezzi delle materie prime, con il litio costantemente più economico rispetto agli ultimi picchi di mercato, limita la competitività delle batterie al sodio in molte applicazioni.

Le catene di produzione

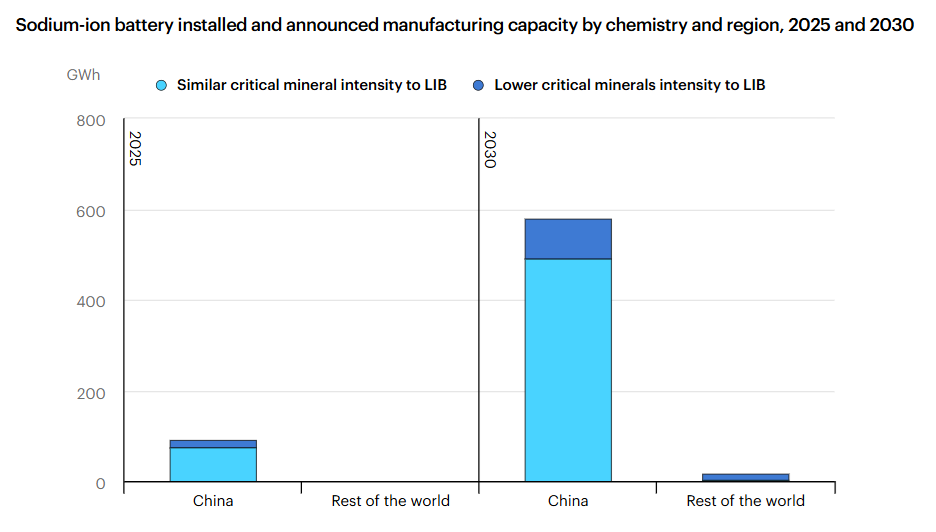

Un elemento critico evidenziato dalla Iea riguarda la concentrazione della produzione di batterie al sodio in Cina.

Dall’immagine in basso si evince che la capacità produttiva è oggi interamente concentrata nel gigante asiatico (circa 92 GWh nel 2025) e potrebbe salire a quasi 600 GWh entro il 2030, quando il resto del mondo potrebbe raggiungere complessivamente quota 17 GWh.

Inoltre, la maggior parte della capacità annunciata riguarda chimiche con un’intensità di minerali critici simile a quella delle batterie al litio (colonne in azzurro chiaro), mentre solo una quota più ridotta punta a ridurla in modo significativo.

Tentativi di sviluppare supply chain competitive in altre aree del mondo risultano finora difficili: un esempio è la recente chiusura di Natron Energy, startup statunitense che si proponeva di costruire catene industriali di batterie al sodio competitive nel mercato nordamericano.

Prospettive applicative

Nonostante le limitazioni, la Iea sottolinea che il 2026 potrebbe rappresentare una fase cruciale per la scalabilità commerciale delle batterie al sodio.

In particolare, gli ambiti dove questa tecnologia può già offrire valore sono come detto applicazioni in climi freddi, dove la performance a basse temperature può superare quella delle batterie LFP standard, oppure sistemi ibridi di accumulo, che combinano tecnologie al sodio e al litio per ottimizzare costi e prestazioni in base alle condizioni operative.

Da non sottovalutare, infine, l’accumulo stazionario di energia a bassa temperatura, dove la densità di energia non è il fattore limitante principale.