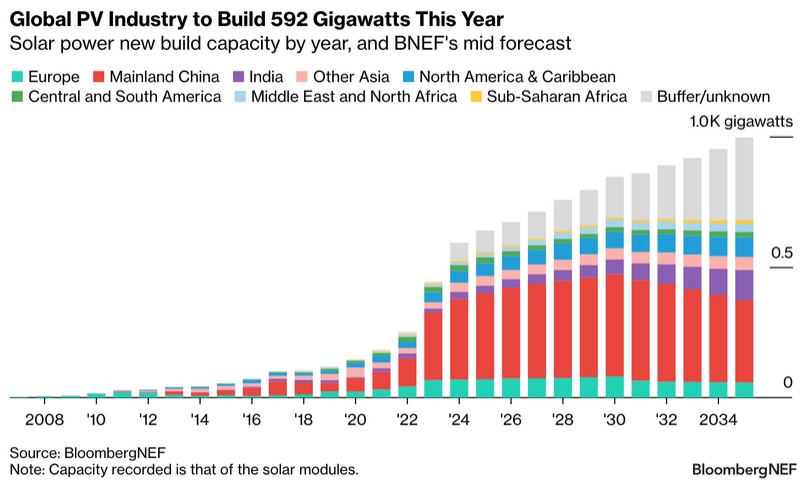

Quest’anno nel mondo si installeranno quasi 600 GW di fotovoltaico, 592 GW per la precisione, secondo l’ultima previsione pubblicata da BloombergNEF nel suo 3Q 2024 Global PV Market Outlook.

È un incremento del 33% rispetto alle nuove installazioni realizzate nel 2023, si veda il grafico sotto.

I bassi prezzi dei moduli, scrive l’analista solare Jenny Chase, spingono la domanda di pannelli FV in diversi nuovi mercati ma danneggiano i produttori. Questi ultimi competono intensamente per mantenere le loro quote di vendita, anche a fronte di una marcata sovraccapacità produttiva pari a 1,2 TW, il doppio rispetto alla domanda prevista per il 2024.

Intanto i prezzi del silicio sono scesi a 4,7 $/kg: un valore oggi sotto il costo di produzione per quasi tutte le aziende.

Molte di esse quindi stanno chiudendo le fabbriche per manutenzione, mentre BloombergNEF ha ridotto la stima sulla produzione globale di silicio nel 2024 a poco meno di 2 milioni di tonnellate, ancora sufficienti per produrre 900 GW di moduli.

I prezzi dei moduli sono scesi a 0,096 $ per watt, il livello più basso di sempre; per questo, si prevede che la maggior parte dei produttori FV riporterà perdite quest’anno, mentre le loro obbligazioni convertibili stanno mostrando segni di debolezza e alcuni non sopravvivranno a questo ciclo industriale ribassista (si veda Fotovoltaico, ora che succede ai prezzi?).

Sul fronte dei prezzi, l’analisi di mercato pubblicata il 27 agosto da pvXchange – una delle principali piattaforme online di vendita di moduli FV e altri componenti solari – parla di “condizioni generali instabili” con impatti negativi sulla manifattura europea e diversi annunci di chiusure di stabilimenti.

Come uscire dalla trappola dei prezzi

Dal mercato fotovoltaico, afferma Martin Schachinger, fondatore e managing director di pvXchange, “abbiamo ricevuto segnali molto diversi, a volte contraddittori nelle ultime settimane” perché “i produttori sono preoccupati per i prezzi bassi persistenti”.

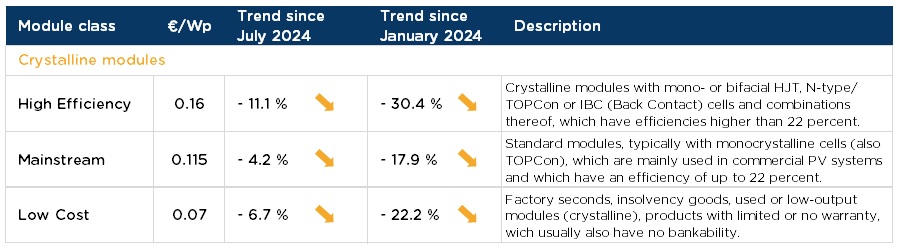

Come evidenzia la tabella sotto, aggiornata da pvXchange al 16 agosto 2024, i prezzi medi dei moduli FV tradizionali sul mercato spot europeo sono scesi del 4%, mentre i prezzi di quelli ad alta efficienza sono crollati dell’11% in un solo mese.

Di conseguenza, si spiega, il prezzo attuale dei moduli con un’efficienza di almeno il 22% è sceso del 30% rispetto all’inizio del 2024. Tutto questo, prosegue Schachinger, “grava ulteriormente sulle scorte più vecchie e meno performanti detenute da grossisti e trasformatori”.

Intanto le aziende cinesi, in particolare, “continuano a cercare di rafforzare le loro quote di mercato tagliando i prezzi sotto i costi di produzione dei pannelli”, di conseguenza “i risultati trimestrali pubblicati da alcuni produttori FV quotati sono corrispondentemente scarsi”.

Per molti produttori di moduli, in sostanza, “l’unico modo per uscire dalla trappola dei prezzi è continuare a ridurre la produzione finché il mercato non si stabilizzerà”.

Secondo l’esperto, molte linee industriali sono già state messe in naftalina e la capacità manifatturiera effettiva è intorno al 20-50% del suo volume teorico. Resta da vedere “quali aziende sopravvivranno nel medio-lungo termine”, perché “alcuni produttori di livello 1 e molti produttori più piccoli di secondo livello potrebbero essere colpiti da un crollo del mercato senza precedenti, in particolare nei segmenti di inverter, accumuli e accessori FV”.

Il problema è che un numero “quasi ingestibile” di nuovi fornitori di fotovoltaico ha tentato di affermarsi negli ultimi anni: “le aziende stanno cadendo vittime delle loro stesse elevate aspettative o di quelle degli investitori”. E ora l’intero mercato “sta scivolando in territorio negativo, apparentemente per fluttuare attorno a un livello sano nel medio termine”.

La via d’uscita, secondo Schachinger, è stimolare la domanda in tutti i settori per farla crescere rapidamente, senza ripetere l’errore commesso dalla Germania e da altri Paesi, come l’Italia, intorno al 2012, quando furono ritirati in gran parte i sussidi alle rinnovabili per i loro costi ritenuti “insostenibili” e perché si pensava che le energie pulite potessero svilupparsi in maniera più autonoma.

Il risultato, ricorda Schachinger, è che “il mercato fotovoltaico in Germania è crollato dell’80% e ci sono voluti ben 10 anni per riprendersi”. Il mercato italiano lo conosciamo: negli anni che vanno dal 2014 al 2021, cioè in otto anni, abbiamo avuto una media di potenza FV installata annua di appena 550 MW.

Conclude l’esperto, “l’energia rinnovabile è, in linea di principio, più economica di tutte le fonti energetiche convenzionali e dovrebbe essere ampliata con sempre maggiore rapidità”, puntando anche sui sistemi di accumulo e sulla flessibilità del sistema elettrico.