Mentre il dl Energia con la norma contro la saturazione virtuale è atteso in Cdm la settimana prossima, i dati Terna al 31 gennaio 2026 confermano il lento riassestamento delle richieste connessione alla rete.

Diminuisce infatti ancora il volume complessivo delle domande per le rinnovabili, mentre continua ad aumentare la quota di progetti che superano le fasi più avanzate dell’iter autorizzativo e di connessione. Accelera invece in modo evidente la dinamica delle richieste legate ai data center.

Rinnovabili

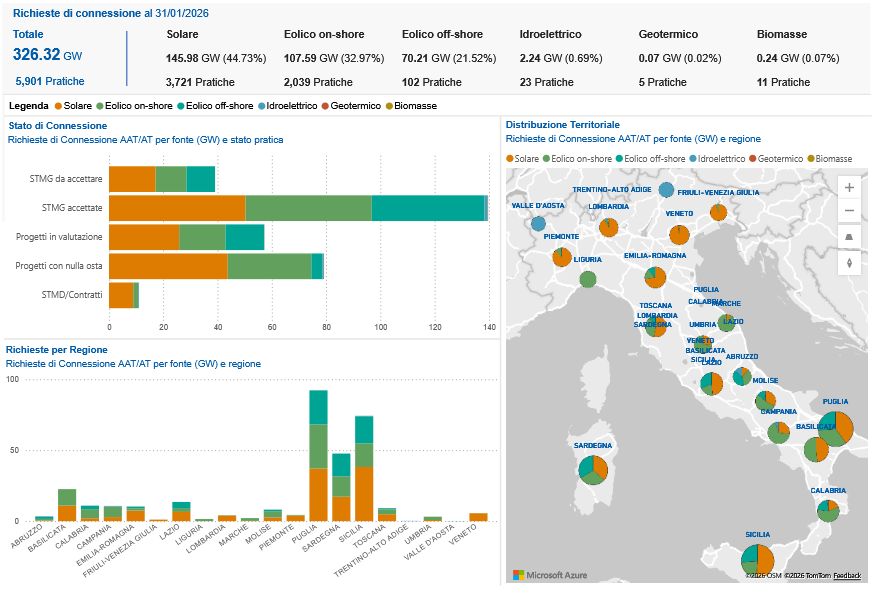

Alla fine di gennaio le richieste complessive di connessione per impianti da fonti rinnovabili scendono a 326,32 GW, in calo rispetto ai 328,98 GW registrati al 31 dicembre, un dato comunque di molto superiore a qualsiasi traiettoria realistica di sviluppo.

Dal punto di vista tecnologico la composizione rimane sostanzialmente invariata. Il solare si conferma la prima fonte con 145,98 GW richiesti, pari al 44,73% del totale. Seguono l’eolico onshore con 107,59 GW (32,97%) e l’eolico offshore, che si attesta a 70,21 GW (21,52%). Residuali le altre fonti, tutte al di sotto dell’1%.

A fronte del calo complessivo delle richieste, continua a crescere la capacità Fer che ha ottenuto il nulla osta di Terna, salita a 79,22 GW dai 77,32 GW di fine anno. Si amplia quindi la platea di progetti “validati” dal gestore della rete, riducendo progressivamente il peso del pregresso in vista della riforma delle connessioni e del meccanismo di open season contenuto nel Dl Energia/Bollette.

Cresce anche il dato dei progetti nelle fasi finali dell’iter, con Stmd e contratti che raggiungono 11,06 GW, in aumento rispetto ai 10,77 GW di dicembre. Un valore indicativo di un lento avanzamento verso la realizzazione effettiva degli impianti.

Dal punto di vista territoriale, la concentrazione geografica resta marcata. Sicilia e Puglia continuano a guidare la classifica delle regioni con il maggior volume di progetti pronti a partire, seguite dal Lazio. In particolare, la Sicilia supera i 4 GW di iniziative ready-to-build, la Puglia si attesta intorno ai 2,5 GW e il Lazio oltre 1,2 GW.

Accumuli

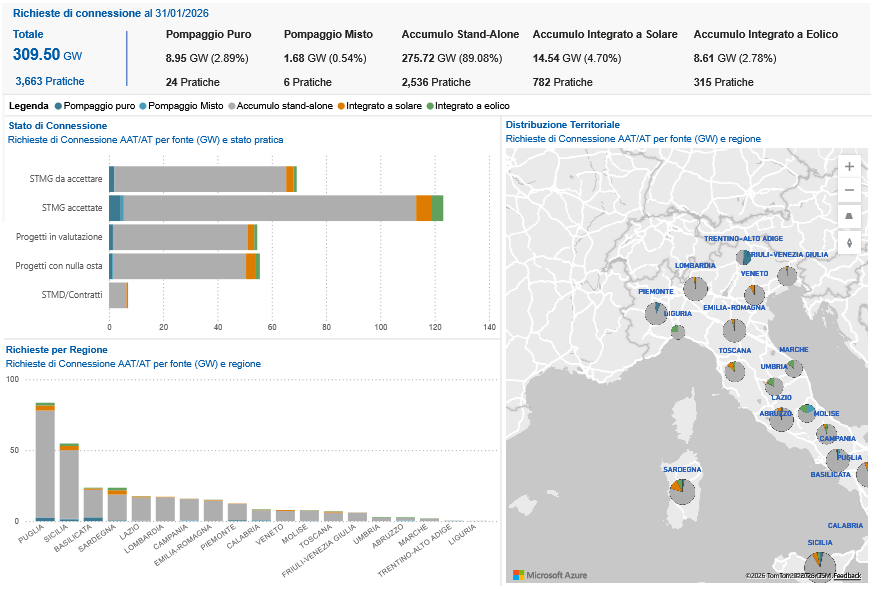

Quanto agli impianti di accumulo, al 31 gennaio 2026 le richieste complessive di connessione salgono a 309,50 GW, in lieve aumento rispetto ai 308,26 GW di fine dicembre.

Il dato resta dominato dagli impianti stand-alone, che rappresentano oltre l’89% della potenza richiesta con 275,72 GW, mentre si attestano a 14,54 GW gli accumuli integrati a solare e a 8,61 GW quelli integrati a eolico; marginali i progetti di pompaggio puro e misto.

Accanto alla massa delle domande, prosegue l’avanzamento nelle fasi più mature. I progetti con nulla osta salgono a 55,57 GW, in crescita rispetto ai 52,58 GW del mese precedente, mentre quelli nelle fasi finali di connessione raggiungono 7,02 GW, in aumento rispetto ai 6,85 GW di dicembre. Anche in questo caso il divario tra richieste complessive e capacità effettivamente pronta a entrare in esercizio resta ampio.

La distribuzione territoriale conferma una forte polarizzazione nel Mezzogiorno. Puglia, Basilicata e Campania concentrano la quota principale degli accumuli ready-to-build, con la Puglia attorno ai 2,5 GW e Basilicata e Campania poco sotto 1 GW ciascuna.

Utenti di consumo e data center

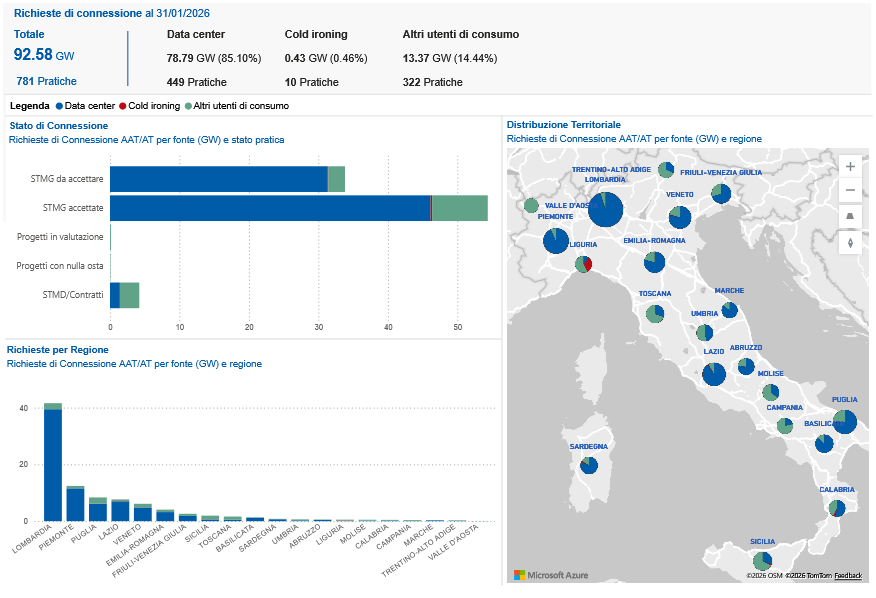

L’aggiornamento di gennaio evidenzia infine un nuovo e marcato incremento delle richieste di connessione da parte degli utenti di consumo, trainate in modo pressoché esclusivo dai data center.

Il totale delle domande per questa categoria sale a 92,58 GW, in forte aumento rispetto agli 82,16 GW di dicembre. All’interno di questo aggregato, i data center raggiungono 78,79 GW, pari a oltre l’85% del totale, mentre restano sostanzialmente marginali il cold ironing (0,43 GW) e gli altri utenti di consumo (13,37 GW).

Si osserva anche un avanzamento delle fasi autorizzative: le Stmg accettate per i data center superano i 46 GW, mentre i progetti ready-to-build si attestano a 1,33 GW; nel complesso, gli utenti di consumo pronti a partire raggiungono 4,21 GW.

La concentrazione territoriale resta estrema, con la Lombardia che assorbe la quota largamente prevalente delle richieste, seguita a distanza da Piemonte, Lazio ed Emilia-Romagna.