.jpg)

Da diversi anni l’Italia è uscita dal gruppo dei mercati fotovoltaici più influenti: dobbiamo tornare al 2013, per vedere il nostro paese nella lista di gigawatt-scale markets elaborata da GTM Research.

Tuttavia, per il 2017-2018, la società di consulenza americana prevede molti nuovi ingressi nella sua classifica e più di un motivo per ipotizzare un certo rilancio del solare in Europa, dove anche l’Italia potrebbe ritagliarsi un ruolo maggiormente dinamico.

Come riassume la tabella sotto, GTM stima che, entro la fine del 2017, le nazioni in grado d’installare almeno 1 GW di potenza fotovoltaica ogni dodici mesi saranno salite a otto. Alle sei del 2016 – Cina, Stati Uniti, India, Giappone, Germania e Gran Bretagna – si uniranno Francia, Australia e Corea del Sud, ma nel frattempo avremo “perso” l’Inghilterra, in fase di stallo dopo il boom registrato nel biennio precedente.

Nel 2018 ci saranno cinque protagonisti in più: Brasile, Egitto, Messico, Olanda e Spagna.

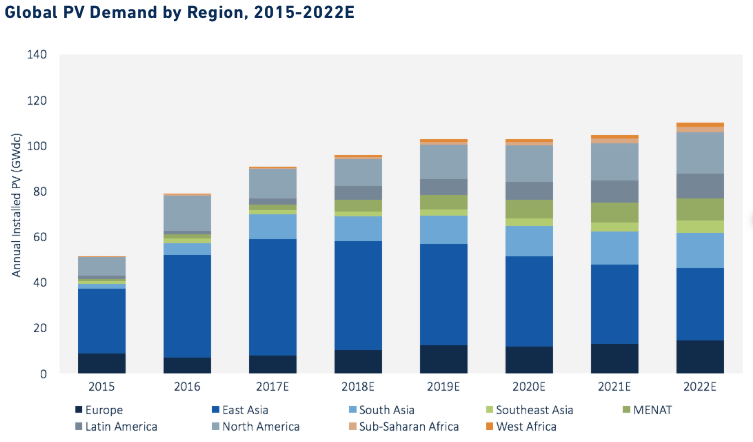

Il grafico sotto evidenzia l’andamento del mercato globale fotovoltaico previsto dagli analisti nel Global Solar Demand Monitor appena pubblicato.

Quest’anno, per la prima volta, la nuova potenza installata supererà 90 GW segnando un +15% circa rispetto al 2016, per poi raggiungere gradualmente 100 GW e rimanere intorno a quella soglia o poco sopra.

A guidare la crescita nel 2018, stimata nell’ordine del +5-6% in confronto ai dodici mesi precedenti, saranno alcuni mercati in via di sviluppo, soprattutto in America Latina, oltre alla ripresa dei progetti in Europa.

GTM, infatti, prevede un incremento della domanda di pannelli solari FV nel vecchio continente nel 2018 pari al 35%. Il paese trainante sarà la Spagna, scrivono gli analisti, grazie alle ultime aste che hanno assegnato quasi 4 GW di potenza fotovoltaica.

Così il paese iberico dovrebbe balzare da appena 40 MW installati nel 2017 a 1,5 GW l’anno successivo; non è dato sapere, per il momento, se questo nuovo boom sarà temporaneo, o seguiranno altre aste a quelle che si sono chiuse di recente.

Per la Cina è atteso a breve un picco di nuove installazioni con più di 50 GW (vedi QualEnergia.it), ma resta molto difficile capire esattamente come si muoverà Pechino. Sulla carta, l’obiettivo del governo è aggiungere circa 21-22 GW/anno.

Molte incertezze, poi, circondano gli Stati Uniti e l’India per la possibile applicazione di tariffe protezioniste che potrebbero diminuire la richiesta di celle e moduli fotovoltaici (articolo di QualEnergia.it sui probabili impatti dei dazi per il mercato Usa).

Secondo Tom Heggarty, analista solare di GTM Research, il mercato europeo è appena entrato in una fase di “crescita sostenibile”, perché ha superato i cicli di forti salite e discese, innescati dalle politiche basate con gli incentivi feed-in.

Diversi esempi portano in questa direzione, in particolare i costi sempre più competitivi del fotovoltaico nelle aste in Germania e i progetti in market parity a sussidi-zero in Italia e Gran Bretagna.

Per l’Italia, le recenti previsioni di SolarPower Europe sono parse un po’ troppo ottimiste, perché il nostro mercato, secondo la lobby europea del solare, potrebbe attestarsi intorno a 1 GW di nuova capacità annuale, mentre i dati più recenti suggeriscono di “scommettere” sulla fascia 400-500 MW, almeno per il momento (QualEnergia.it, Più mercato e posti di lavoro: come e dove ripartirà il fotovoltaico europeo).