.jpg)

In questi ultimi 5-6 anni, le condizioni economico-finanziarie dei produttori di energia, in particolare delle utility elettriche, sono state influenzate da alcune novità.

Tra queste il cambio delle politiche energetiche e della regolamentazione nei confronti della sostenibilità e delle rinnovabili, la continua crescita dell’esposizione del settore energetico verso strumenti finanziari derivati, il significativo aumento delle operazioni straordinarie che hanno coinvolto produttori e trasformatori di energia, l’accresciuta attenzione agli oneri e alle passività legate all’ambiente.

Molti produttori hanno dovuto poi affrontare la sfida della separazione delle attività (fasi di generazione, trasmissione, mercato all’ingrosso e distribuzione retail), voluta per accrescere la concorrenza, in particolare nei segmenti della generazione e del retail.

Così le attività che generano i ricavi si sono ridotte e risultano ovviamente meno diversificate. Le aziende produttrici hanno quindi dovuto confrontarsi con un contesto più volatile sia dal lato dei prezzi delle materie prime energetiche, sia da quello dei prezzi di cessione sul mercato all’ingrosso.

In sintesi, il processo di decarbonizzazione in atto sta facendo diventare obsoleto il modello di business tradizionale di queste aziende e il loro tradizionale modello di creazione di valore.

Più colpite sono le società con un mix energetico più orientato alle fonti fossili che hanno dovuto svalutare le loro attività carbon-intensive con riflessi negativi su risultato d’esercizio, patrimonio netto e leva finanziaria.

Uno studio su questi aspetti lo ha fatto la Banca d’Italia con l’obiettivo di valutare l’impatto del cosiddetto “carbon risk” sui rendimenti azionari di un campione di 13 utility europee.

Lo studio, dal titolo “Gli investimenti nelle utilities del settore elettrico: implicazioni del carbon risk” (allegato in basso), spiega come in particolare l’ascesa delle fonti rinnovabili abbia spiazzato la tradizionale offerta di energia prodotta nelle centrali termoelettriche con fonti fossili, costringendo queste utility a forti svalutazioni legate al sotto-utilizzo degli impianti. Inoltre, nella loro struttura dei costi si sono aggiunti quelli relativi agli acquisti dei permessi per le emissioni negoziati sul mercato EU ETS.

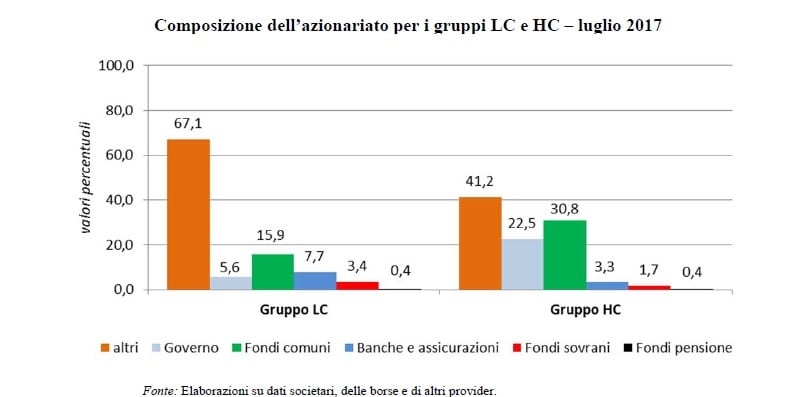

Il pericolo che emerge dall’analisi degli esperti della Banca d’Italia è che al capitale di rischio e al debito delle utility elettriche sono esposti gli investitori istituzionali come banche, assicurazioni, fondi pensione e fondi comuni di investimento che diventano poi un canale di trasmissione di potenziali “rischi climatici” dalle utility a tutto il sistema finanziario.

Nel grafico l’incidenza di questi investitori nell’azionariato delle utility europee. Come si vede risulta superiore nelle società maggiormente carbon intensive (Gruppo HC).

A tal proposito, ci chiediamo, a quanto ammontino i debiti del termoelettrico oggi nella pancia sistema bancario italiano? Sarebbe un’analisi da fare anche per capire, a distanza di tempo, molti dei stop and go della politica energetica italiana che hanno parzialmente ostacolato in questi anni una crescita più rapida dell’efficienza energetica e delle rinnovabili (vedi anche misure retroattive).

La Banca d’Italia, in sintesi, avverte nel suo studio un rischio di una bolla del carbonio se il processo di transizione verso un sistema low-carbon dovesse essere più rapido di quanto atteso dal mercato. Infatti, si afferma, i rischi delle fragilità delle utility possano propagarsi rapidamente all’interno del sistema finanziario.

Si fa l’esempio di un improvviso calo nel valore sia delle riserve energetiche sia delle infrastrutture connesse. Ciò potrebbe innescare una corsa alla cessione dei titoli di queste società, con conseguenze che potrebbero incidere in modo permanente sulla crescita economica globale, spiega la Banca d’Italia.

L’istituto non trascura nemmeno il fatto che la transizione energetica possa essere inflazionistica, visto che essa richiederebbe l’impiego di fonti rinnovabili, al momento più costose, e l’introduzione di sistemi di carbon pricing che influenzerebbero i prezzi e l’attività economica.

Infine, continua lo studio, poiché la domanda di energia è inelastica, un aumento dei prezzi dell’energia aumenterebbe la vulnerabilità finanziaria delle imprese e delle famiglie, attraverso la maggior spesa che queste devono destinare per l’acquisto di beni energetici.

Su questo tema, recentemente molto dibattuto, è nata, su decisione del Financial Stability Board, la Task Force on Climate-related Financial Disclosures (TCFD) che nel giugno del 2017 ha rilasciato la versione finale del suo rapporto.

La TCFD nasce proprio con lo scopo di promuovere una migliore consapevolezza circa i rischi finanziari legati ai mutamenti climatici. Anche la Commissione Europea, per comprendere le interazioni tra sistema finanziario e sostenibilità, ha istituito l’High-Level Expert Group on Sustainable Finance (HLEG).

In sintesi, ecco riassunti i principali risultati che emergono dallo studio Bankitalia:

- Il calo della domanda di energia e il processo di decarbonizzazione hanno esercitato una pressione al ribasso su ricavi e prezzi in particolare per le società con un energy mix più orientato alle fonti fossili. Per queste società la ricomposizione dell’energy mix conseguente alle politiche di decarbonizzazione ha comportato anche svalutazioni delle attività più carbon-intensive che hanno ulteriormente pesato sui risultati d’esercizio, intaccando il patrimonio netto e accrescendo la leva finanziaria.

- Nonostante le utility rappresentino un valore contenuto del mercato borsistico dell’area euro, al loro capitale e debito sono esposti in misura rilevante gli investitori istituzionali, anche in ragione delle caratteristiche di elevato flusso di dividendi (dividend yield) e di sensibilità relativamente contenuta ai movimenti del mercato (beta), che avvicina tali azioni a strumenti di reddito fisso (bond-like). Se il processo di transizione verso un sistema low-carbon fosse più rapido di quanto atteso dal mercato, i rischi per questi investitori potrebbero essere significativi.

- Strategie di allocazione del portafoglio che tengano conto della intensità carbonica di queste società potrebbero contribuire a limitare i rischi nella fase di transizione e a cogliere opportunità di rendimento. Le analisi condotte, basate sui modelli fattoriali di misurazione dei premi per il rischio e riferite agli anni più recenti evidenziano la presenza di un Low-Carbon Premium, osservato anche in altri studi, che può essere definito come un rendimento aggiuntivo registrato una volta che il mercato ha percepito e prezzato i minori rischi degli investimenti in impianti a basse emissioni di gas serra.

Questo valore risulta ampio e statisticamente significativo soprattutto a partire dal 2012, con l’accelerare del processo di decarbonizzazione.

Per il periodo esaminato, una strategia di investimento maggiormente orientata su società low-carbon avrebbe consentito benefici in termini di maggior rendimento, senza alterare il profilo di rischio complessivo.

In conclusione, per gli esperti della Banca d’Italia sarebbe auspicabile un processo di transizione il più possibile graduale e governato, che coinvolga i regolatori, gli investitori e i finanziatori.

I rischi a cui questi soggetti sono esposti risultano complessivamente non trascurabili. Infatti, si spiega, sebbene questo studio si sia focalizzato solo sulle utility elettriche, altri lavori che hanno preso a riferimento anche società di altri settori, sono arrivati alle stesse conclusioni evidenziando la presenza di un carbon risk anche per altre imprese aul mercato finanziario.

Sappiamo tuttavia che altre analisi hanno portato a conclusioni diametralmente opposte, e cioè che, sempre in un quadro ben governato del settore, sia proprio una rapida transizione energetica capace di scongiurare molti rischi economici e finanziari legati ai cambiamenti climatici e ad un sistema energetico fondato sui fossili.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO