Prima la crescita, poi il crollo dovuto ai cambiamenti normativi, con un pesante consolidamento che ha spazzato via i più deboli.

Resta una filiera fatta in media da aziende abbastanza robuste, ma il mondo delle rinnovabili italiano non reggerebbe un altro colpo come quello arrivato dal 2012 in poi.

Se il tasso di crescita medio annuo (CAGR) di tutto il settore delle rinnovabili tra il 2008 e il 2012 ha registrato un aumento annuo del 7,5%, infatti, tra il 2012 ed il 2015 c’è stato una caduta vertiginosa al ritmo di un -14,2% annuo e un altro periodo così spazzerebbe via un gran numero di aziende.

E’ questo, in grande sintesi, quel che emerge dalla fotografia del settore scattata dagli analisti dell’Energy & Strategy Group del Politecnico di Milano nel nuovo Renewable Energy Report, che sarà presentato a Milano il prossimo 24 maggio ma che QualEnergia.it ha potuto sfogliare in anteprima.

Nello studio, tra le molte cose, si è effettuata un’analisi campionaria su 914 imprese appartenenti alle diverse fasi della filiera, per valutarne lo stato di salute, misurato attraverso la redditività del core business , misurata in termine di margine operativo lordo (EBITDA).

Crescita, crisi e consolidamento

I dati raccolti hanno permesso di scattare diverse fotografie – anche per taglia dimensionale delle imprese – e di confrontare i dati lungo il periodo 2008-2012, quello della grande espansione delle rinnovabili, e quello 2012-2015, quello invece “della grande crisi e del tentativo di ripresa”, come lo descrivono gli analisti del Politecnico.

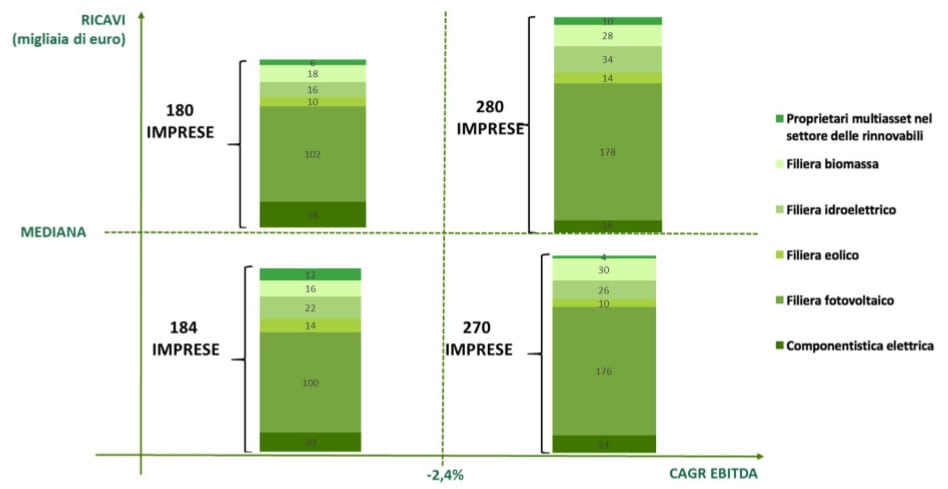

Il CAGR medio di tutto il settore delle rinnovabili tra il 2008 ed il 2015 – si legge nel rapporto – è pari a -2,4% annuo, segno quindi di un comparto che si trova oggi in una condizione peggiore, per quanto riguarda la redditività del core business, rispetto all’anno 2008, in cui ha cominciato ad affermarsi nel panorama nazionale.

“E’ un dato al quale si è giunti attraverso un processo pesante di razionalizzazione del comparto che ha lasciato sul terreno diversi operatori, ma che fa sì che oggi delle 914 imprese analizzate, ben 550, cioè, il 60% si trovi in una situazione di prestazione superiore alla media ossia al -2,4% annuo.”

Un consolidamento che, come detto, è frutto del crollo seguito a una prima fase di crescita: abbiamo un CAGR medio tra il 2008 e il 2012 del 7,5% annuo che dal 2012 al 2015 passa al -14,2% annuo.

“Calo drammatico, dovuto all’incertezza e alle modifiche repentine del quadro normativo e regolatorio, che tuttavia ci lascia come visto, una filiera per certi versi più solida, avendo più che assorbito l’effetto ‘drogante’ dell’eccesso di incentivi dei primi periodi”, spiegano dall’E&S Group.

Le varie parti della filiera

Tra le diverse categorie, è quella dei dei detentori di asset è quella che ha resistito meglio alla volatilità del mercato delle rinnovabili, “soprattutto perché è evidentemente stata in grado di scaricare la volatilità sul resto della filiera”, si spiega.

Ad oggi (o meglio con il dato di riferimento del 2015) questa parte della filiera esprime ancora la maggiore redditività, con un EBITDA percentuale che varia dal 14% circa del fotovoltaico sino al 27% dei detentori di portafogli multi-fonte.

Un dato che va letto ricordando che parliamo di margine operativo lordo e questi operatori sono quelli maggiormente gravati da ammortamenti e servizio del debito, con la conseguenza che la redditività finale scende abbondantemente sotto la doppia cifre, precisano gli analisti.

Chi ha vissuto do più l’effetto montagne russe, invece sono gli operatori di O&M: +68,5% annuo dell’EBITDA nel periodo 2008-2012 per il fotovoltaico e -33,6% annuo dell’EBITDA nel periodo 2012-2015 per l’eolico.

Nonostante questo, anzi forse proprio a causa di questo, gli operatori di O&M rappresentano oggi operatori solidi con una redditività, misurata con l’EBITDA percentuale medio, compresa tra i 7,2% delle biomasse ed il 16% dell’eolico.

“La filiera che è rimasta a seguito della contrazione del mercato è costituita dai soggetti più strutturati e organizzati, che esprimono redditività quindi coerenti con un’attività industriale che si svolge in un mercato che ha raggiunto un maggior grado di maturità”, si legge nel report.

A giocare il ruolo di cenerentola è invece la parte della filiera che si occupa della componentistica elettrica : la una redditività media del 2015 è pari a solo il 4,4% d EBITDA.

“Non è stato sufficiente, evidentemente, il balzo delle rinnovabili del periodo 2008-2012 a controbilanciare la crisi che in quegli anni ha colpito il settore dell’impiantistica e dell’edilizia, principale motore per questo tipo di operatori, soprattutto se si considera la repentina frenata che si è ovviamente scaricata sulla componentistica, dopo aver passato gli operatori di O&M. Le ridotte prospettive del mercato primario chiudono ovviamente la rappresentazione di un contesto non favorevole”, commentano dall’E&S Group.

L’avvertimento ai decisori

L’analisi si chiude con un avvertimento: “Se si provasse ad applicare alla redditività misurata nel 2015 per le varie categorie lo stesso stress sperimentato nel periodo 2012-2015 in termini di riduzione dell’EBITDA, tutti gli operatori di O&M, per non parlare della componentistica elettrica, si troverebbero proiettati verso situazioni difficilmente sostenibili, con EBITDA% nell’intorno del 3%.”

Se si può quindi considerare la “prova” sino ad ora superata dagli operatori più forti, “è decisamente auspicabile – se si vuole mantenere una filiera delle rinnovabili nel nostro Paese – evitare di replicare le azioni ‘forti’ del periodo appena trascorso”, sottolineano dall’E&S Group.

Il quadro che esce dall’analisi, si aggiunge “dovrebbe essere tenuto in debita considerazione nel momento in cui si decidano modifiche al contesto normativo e regolatorio entro cui opera il comparto”.

Tradotto: molte aziende italiane delle rinnovabili non sopravviverebbero a un altro inverno con bufere di cambianti normativi come l’eliminazione prematura del Conto Energie, lo Spalma incentivi e le altre che abbiamo raccontato in questi anni.