Il giro di affari della casa connessa in Italia nel 2016 è stato di 185 milioni di euro. Nella domotica, gli italiani scelgono soprattutto soluzioni per il risparmio energetico e la sicurezza.

L’80% del mercato passa ancora da installatori e distributori elettrici, mentre lo sbarco dei colossi del web preannuncia un grande sviluppo nel 2017.

Sono alcuni dei risultati della ricerca “Smart Home” dell’Osservatorio Internet of Things della School of Management del Politecnico di Milano (www.osservatori.net) presentata ieri .

Sul mercato italiano – si è spiegato – grandi player come Google e Amazon, parallelamente proliferano le soluzioni sviluppate da startup con offerte spesso complementari a quelle dei brand affermati.

Compaiono i primi prodotti dell’IoT negli scaffali dei negozi (fisici e online) e cresce l’interesse dei consumatori verso soluzioni sempre più evolute che offrano però le necessarie garanzie di sicurezza e privacy.

I risultati della ricerca

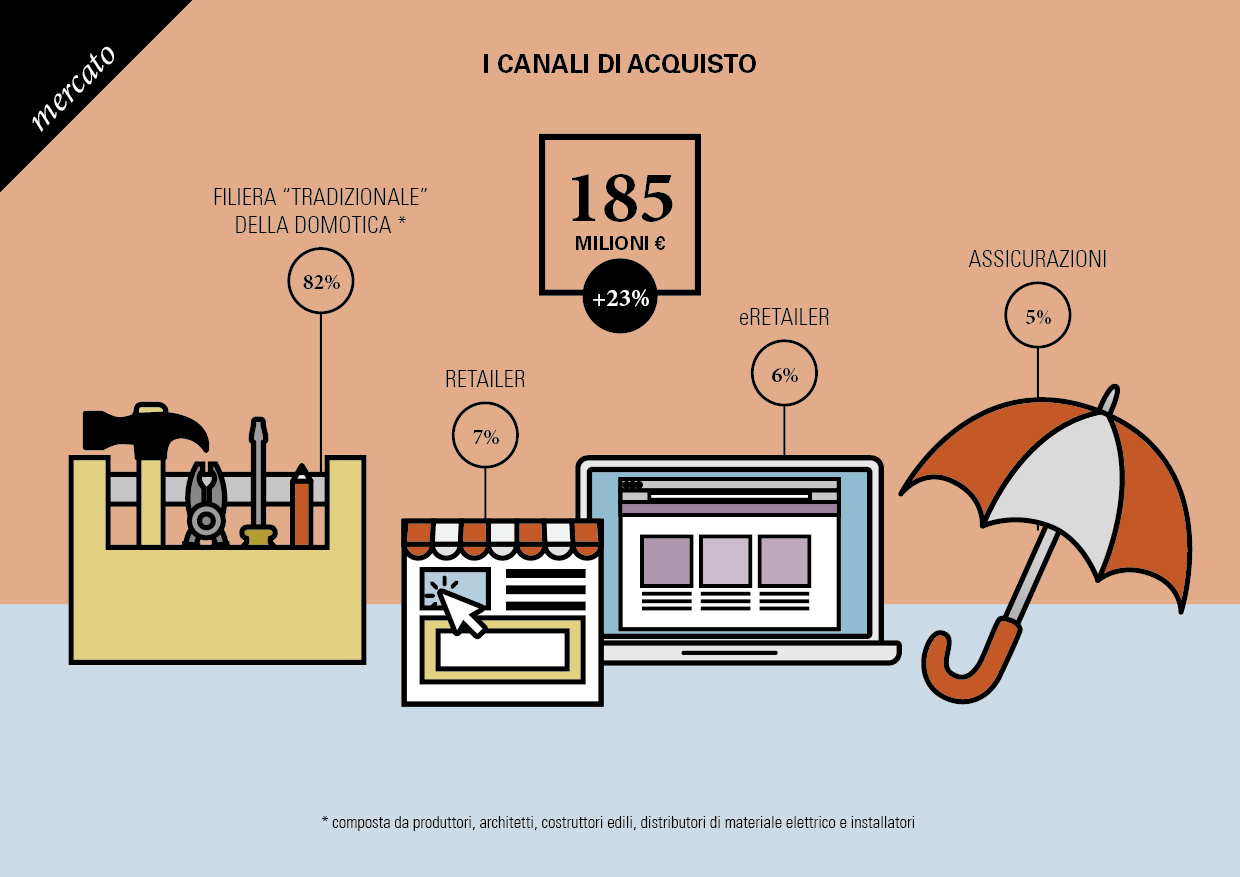

Il mercato delle soluzioni IoT per la Smart Home – come detto – nel nostro Paese vale 185 milioni di euro nel 2016: un dato in crescita del 23% rispetto all’anno precedente. Ma il potenziale, osservano dal Politecnico di Milan0, “è davvero enorme, perché la casa connessa si propone come il fulcro dell’ecosistema “internet delle cose”, capace di trainare dietro di sé diversi settori chiave del Made in Italy. ”

L’82% del mercato – emerge dalla ricerca – è ancora legato alla filiera tradizionale, composta da installatori e distributori di materiale elettrico, ma cresce la quota dei “nuovi” canali come retailer, eRetailer e assicurazioni che insieme rappresentano il 18% (circa 30 milioni di euro).

I possibili impieghi sono molti e variegati, però la maggioranza delle oltre 290 soluzioni per la casa connessa censite in Italia e all’estero (il 31%) è dedicata alla sicurezza – tra videocamere di orveglianza, serrature, videocitofoni connessi e sensori di movimento – seguita dalla gestione energetica, come le soluzioni per il controllo remoto degli elettrodomestici (10%), la gestione dei sistemi di riscaldamento e raffreddamento (8%), il monitoraggio dei consumi dei dispositivi elettrici (10%).

L’offerta di prodotti per la Smart Home è in continuo divenire. Il 68% delle soluzioni sul mercato è “Do It Yourself”, con un processo di installazione semplificato, anche se non tutti gli utenti sono in grado di fare a meno del tecnico: il 70% di chi ha acquistato prodotti connessi si è rivolto a installatori o piccoli rivenditori.

Il 52% delle soluzioni oggi è offerto da startup, che spesso sviluppano proposte complementari a quelle dei brand affermati.

Ma in questi mesi, come detto, si stanno affacciando sul mercato italiano anche i grandi operatori “Over The Top” con hub dotati di assistente vocale per dialogare con gli oggetti connessi (Google Home, Amazon Echo): l’ingresso dei grandi marchi – spiega la ricerca – spingerà certamente lo sviluppo della casa connessa, renderà più facile l’interoperabilità tra i vari oggetti (che resta ancora una grande barriera) e sarà fondamentale per aumentare la fiducia dei consumatori.

“Le applicazioni Smart Home – osserva Giulio Salvadori, ricercatore dell’Osservatorio Internet of Things – consentono di raccogliere moltissimi dati sul funzionamento dei dispositivi connessi e sul comportamento delle persone nell’abitazione: questo sarà uno degli aspetti cruciali per lo sviluppo del mercato, anche se le strategie per la valorizzazione dei dati sono ancora poco definite dalle aziende. Ed è fondamentale prestare molta attenzione alla tutela della privacy e della sicurezza, perché i consumatori sono tendenzialmente restii a condividere i propri dati, a meno di ricevere in cambio vantaggi concreti”.

I canali di vendita

Nel 2016 per la prima volta sono nate aree dedicate alla Smart Home nei negozi di elettronica, sono state lanciate le prime proposte nel mondo della GDO, mentre si nota una discreta diffusione nei negozi del fai-da-te e sono visibili sezioni di vendita nei siti online dei principali eRetailer.

Nonostante volumi ancora limitati (20 milioni di euro circa, il 13% del mercato), retailer e eRetailer hanno un ruolo importante potendo fungere da vero e proprio showroom dei prodotti, che sono oggi alla portata di un pubblico sempre più ampio.

Con alcune barriere da superare: “La comunicazione dei produttori è spesso limitata e poco incisiva, i volantini promozionali non bastano a descrivere le caratteristiche e i benefici degli oggetti smart – rileva Angela Tumino, direttrice dell’Osservatorio – inoltre, non sempre il personale nei negozi risulta adeguatamente formato, anche se è pianificato l’inserimento di personale specializzato e dedicato nel corso del 2017”.

Pur con livelli ancora embrionali, anche utility e operatori telco hanno iniziato a promuovere prodotti e servizi per la Smart Home. Le prime affiancano a soluzioni classiche – come il monitoraggio dei consumi energetici – prodotti per l’antintrusione e la videosorveglianza.

Mentre le telco iniziano a offrire SIM dati con piani tariffari pensati per le applicazioni Smart Home da inserire in antifurti, caldaie, termostati, oppure direttamente prodotti connessi con associato un abbonamento per la connettività.

Oggi in Italia anche sei compagnie assicurative propongono polizze casa legate alla presenza di oggetti connessi (una in più dell’anno precedente) e alcuni grandi operatori stanno lavorando allo sviluppo della propria offerta, ma il mercato è ancora poco dinamico.

Le polizze assicurative smart non si rivolgono solo alla casa, ma anche a uffici e piccoli esercizi commerciali per la rilevazione di allagamenti, incendi o eventuali intrusioni, a cui viene associato un servizio di assistenza 24 ore su 24.

Cresce il numero di offerte per il wellness (ad esempio dispositivi wearable con sconti sulla polizza se si pratica attività fisica) o per l’eHealth (polizze scontate se associate all’acquisto di strumenti in grado di monitorare parametri vitali).

“Tra i numerosi canali di vendita disponibili, la filiera tradizionale mantiene per ora una posizione di predominio sul mercato, ma deve innovare per tenere il passo dei competitor, con nuovi attori dell’offerta e canali alternativi all’orizzonte– commenta Tumino – gli installatori e i costruttori edili dimostrano una conoscenza limitata di prodotti e servizi e hanno realizzato finora pochi progetti. Gli architetti hanno una buona consapevolezza della rilevanza del tema, ma una conoscenza ancora superficiale. I produttori di domotica dovranno mettersi sempre più in gioco in prima persona e attribuire i giusti ruoli ai diversi attori coinvolti, facendosi carico delle attività di comunicazione per rafforzare il legame diretto con il consumatore finale”.

I consumatori

Il 26% dei consumatori italiani dispone di almeno un oggetto intelligente e connesso nella propria abitazione e il 58% ha intenzione di acquistarli in futuro, rivela l’indagine realizzata dall’Osservatorio Internet of Things in collaborazione con Doxa su un campione rappresentativo degli utenti Internet dai 25 ai 70 anni, da cui emerge.

Gli italiani – emerge dal sondaggio – non ritengono ancora sufficientemente pronta l’offerta Smart Home. Chi non dispone già di oggetti connessi nella sua abitazione nel 50% dei casi è infatti “in attesa di soluzioni tecnologicamente più mature” per acquistarli. E c’è scarsa fiducia sulla possibilità che i dati personali siano protetti da eventuali attacchi da parte di hacker: il 67% dei potenziali acquirenti è preoccupato per i rischi di accesso o controllo degli oggetti connessi da parte di malintenzionati.

La sicurezza si conferma al primo posto anche tra le preferenze dei consumatori che hanno già acquistato prodotti (13%), seguita da climatizzazione (8%), riscaldamento (8%) e gestione degli elettrodomestici da remoto (6%).

In ogni caso, per i consumatori italiani è cruciale la presenza di installatori (come idraulici o elettricisti) o piccoli rivenditori: si è rivolto a questi il 70% di chi ha comprato oggetti connessi e lo farà una percentuale tra il 35% e il 60% (a seconda dell’oggetto) di chi acquisterà in futuro. Il 31% invece ha comprato online e il 30% tramite canali della GDO, come negozi di bricolage o elettronica.

Proprio i negozi di elettronica spiccano come canali emergenti: metà dei consumatori intende acquistare oggetti smart in futuro direttamente in questi negozi.

Le startup e le tecnologie

Sono 124 le startup operanti nella Smart Home a livello globale, in continua crescita (+26% rispetto al 2015), di cui 89 finanziate da investitori istituzionali e capaci di raccogliere complessivamente negli ultimi tre anni quasi 1,2 miliardi di dollari. Le soluzioni offerte dalle startup sono principalmente in ambito sicurezza (22%), gestione scenari (20%) e monitoraggio dei consumi energetici (18%).

Produttori, compagnie assicurative, utility e OTT guardano alle nuove realtà anche in ottica open innovation, con accordi di partnership o acquisizioni.

Sono diverse le tecnologie IoT a corto raggio per la Smart Home, a cui si aggiungono i protocolli LPWA (Low Power Wide Area), che aiutano a coprire esigenze specifiche.

Almeno nel breve periodo non si intravede una convergenza verso un’unica soluzione, ma l’eterogeneità delle tecnologie di comunicazione non rappresenta necessariamente un ostacolo a un’esperienza omogenea e fluida per l’utente, che si può ottenere con diverse soluzioni.

“La frammentazione delle soluzioni per la Smart Home, una delle principali barriere per gli utenti che vogliono acquistare dispositivi smart, è un fenomeno che appare in contrazione – spiega Giovanni Miragliotta, direttore dell’Osservatorio Internet of Things – le aziende si alleano tra di loro, si consolidano alleanze e consorzi (come l’Open Connectivity Foundation che può contare sulla presenza di oltre 300 membri) e oggi è possibile integrare i servizi a livello cloud con un’interfaccia unica verso gli utenti – ad esempio lo smartphone o un assistente vocale per la casa – superando la necessità di una reale interoperabilità tra i dispositivi fisici”.